“太惨了!3月份我们省挖掘机销量同比下降超过了70%!熬着不死是万幸!”

-71%、-74%、-66%……

4月初,区域市场各省的挖掘机销量数据不断更新,降幅之大超乎预期。

来自中国工程机械市场研究中心调研的“2022年3月挖掘机销量同比变化”数据显示:在被调研的14个省份中,有7个省份挖掘机销量同比下降70%以上,另有3个省份下降区间在60%~70%,降幅最小的新疆地区也达到了48%。

2022年3月部分省份挖掘机销量同比变化(数据来源:中国工程机械市场研究中心)

受疫情反复、工程开工率低迷和设备回款情况恶化等因素影响,2022年3月,以挖掘机为代表的工程机械设备销售情况仍然趋冷,相比2月同比降幅持续扩大。

资金未到位、工程开工少所导致的需求趋冷,成为国内挖掘机销量断崖式下降的直接诱因。

尽管自2022年以来,中央不断释放经济积极维稳信号,各地“适度超前”布局基建。但专项债资金落实仍需时间,相关进度明显有所延迟。

不仅如此,新一波疫情影响,致使局部地区部分企业临时减产(停产)、停工,上下游相关企业的正常生产经营活动再度收缩,施工进度一再放缓。

无论是具体投资资金的到位还是重点项目的开工落地,仍没有完全传导到下游的三四级区域市场之中,销售业绩未见好转。

3月份前三周国内流通领域市场监测挖掘机开工小时数同比2021年降低了22.98%。

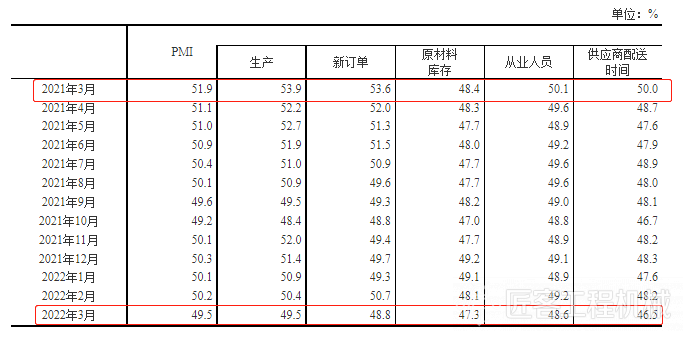

而供应链稳定性受到的冲击,无疑在一定程度上加重了这一态势。原材料和成品物流成本上升,供给冲击压力增加,导致交货周期延长,流通不畅,销售受阻。从统计数据来看,构成制造业PMI的供应商配送时间指数,3月份只有46.5%,为2020年3月以来最低。

中国制造业PMI及构成指数(经季节调整,来源:国家统计局)

当然,此番同比降幅之大,还需考虑去年(2021年)同期高增长垫高的基数效应。如若新冠肺炎疫情在4月份能得到有效控制,加之基建投资继续落地,逆周期政策效应逐步显现,尤其是年底非道路移动机械“国四”排放标准最终实施,除引发“国三”新机设备必须在年内出清之外,还将进一步拉动老旧设备更新换代,暂时性积压的市场需求将会回归,二季度市场销量或有所改观。

当然,也有观点认为,3月份这种“惨不忍睹”的断崖式下滑,对整个行业来讲也许并非坏事。

市场下行期,部分工程机械代理商选择“躺平”,这会导致整机销售市场中后市场服务难以为继,而制造商直营接管也将面临巨大的损失风险。更需呼吁制造商关注渠道经营现状,适当给予政策支持,共赢、共存。

“尽管目前的现状对我们来说苦不堪言,预计绝大部分代理商都陷入亏损境地!但是,可以出清一部分实力较弱的挖掘机品牌,让行业竞争回归理性。”某工程机械行业代理商对记者如是说。

对于代理商而言,2022年无疑是一个严峻的考验。但在此轮调整中,加强区域深耕、客户深耕,在中国工程机械行业转型中坚持下来的代理商,谁说不会成为未来行业中最宝贵的资源呢?! 注:本文挖掘机区域市场销量数据根据中国工程机械市场研究中心数据整理,具体最终销量数据以中国工程机械工业协会统计为准。

注:本文挖掘机区域市场销量数据根据中国工程机械市场研究中心数据整理,具体最终销量数据以中国工程机械工业协会统计为准。

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

狂降70%,中国挖掘机市场如何救赎?

匠客工程机械 评论(0)

来源:匠客工程机械

“太惨了!3月份我们省挖掘机销量同比下降超过了70%!熬着不死是万幸!”

-71%、-74%、-66%……

4月初,区域市场各省的挖掘机销量数据不断更新,降幅之大超乎预期。

来自中国工程机械市场研究中心调研的“2022年3月挖掘机销量同比变化”数据显示:在被调研的14个省份中,有7个省份挖掘机销量同比下降70%以上,另有3个省份下降区间在60%~70%,降幅最小的新疆地区也达到了48%。

2022年3月部分省份挖掘机销量同比变化(数据来源:中国工程机械市场研究中心)

受疫情反复、工程开工率低迷和设备回款情况恶化等因素影响,2022年3月,以挖掘机为代表的工程机械设备销售情况仍然趋冷,相比2月同比降幅持续扩大。

资金未到位、工程开工少所导致的需求趋冷,成为国内挖掘机销量断崖式下降的直接诱因。

尽管自2022年以来,中央不断释放经济积极维稳信号,各地“适度超前”布局基建。但专项债资金落实仍需时间,相关进度明显有所延迟。

不仅如此,新一波疫情影响,致使局部地区部分企业临时减产(停产)、停工,上下游相关企业的正常生产经营活动再度收缩,施工进度一再放缓。

无论是具体投资资金的到位还是重点项目的开工落地,仍没有完全传导到下游的三四级区域市场之中,销售业绩未见好转。

3月份前三周国内流通领域市场监测挖掘机开工小时数同比2021年降低了22.98%。

而供应链稳定性受到的冲击,无疑在一定程度上加重了这一态势。原材料和成品物流成本上升,供给冲击压力增加,导致交货周期延长,流通不畅,销售受阻。从统计数据来看,构成制造业PMI的供应商配送时间指数,3月份只有46.5%,为2020年3月以来最低。

中国制造业PMI及构成指数(经季节调整,来源:国家统计局)

当然,此番同比降幅之大,还需考虑去年(2021年)同期高增长垫高的基数效应。如若新冠肺炎疫情在4月份能得到有效控制,加之基建投资继续落地,逆周期政策效应逐步显现,尤其是年底非道路移动机械“国四”排放标准最终实施,除引发“国三”新机设备必须在年内出清之外,还将进一步拉动老旧设备更新换代,暂时性积压的市场需求将会回归,二季度市场销量或有所改观。

当然,也有观点认为,3月份这种“惨不忍睹”的断崖式下滑,对整个行业来讲也许并非坏事。

市场下行期,部分工程机械代理商选择“躺平”,这会导致整机销售市场中后市场服务难以为继,而制造商直营接管也将面临巨大的损失风险。更需呼吁制造商关注渠道经营现状,适当给予政策支持,共赢、共存。

“尽管目前的现状对我们来说苦不堪言,预计绝大部分代理商都陷入亏损境地!但是,可以出清一部分实力较弱的挖掘机品牌,让行业竞争回归理性。”某工程机械行业代理商对记者如是说。

对于代理商而言,2022年无疑是一个严峻的考验。但在此轮调整中,加强区域深耕、客户深耕,在中国工程机械行业转型中坚持下来的代理商,谁说不会成为未来行业中最宝贵的资源呢?! 注:本文挖掘机区域市场销量数据根据中国工程机械市场研究中心数据整理,具体最终销量数据以中国工程机械工业协会统计为准。

注:本文挖掘机区域市场销量数据根据中国工程机械市场研究中心数据整理,具体最终销量数据以中国工程机械工业协会统计为准。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信