2022年4月6-17日,《今日工程机械》进行了“2022年第一季度中国工程机械代理商生存状态调查”,收取有效调查问卷480份。样本覆盖了全国除港澳台和西藏之外的全部省份区域,从被调查代理商样本的区域、品牌和级别分布的情况看,能够反映2022年第一季度后的时间点上,中国工程机械行业代理渠道的现状。

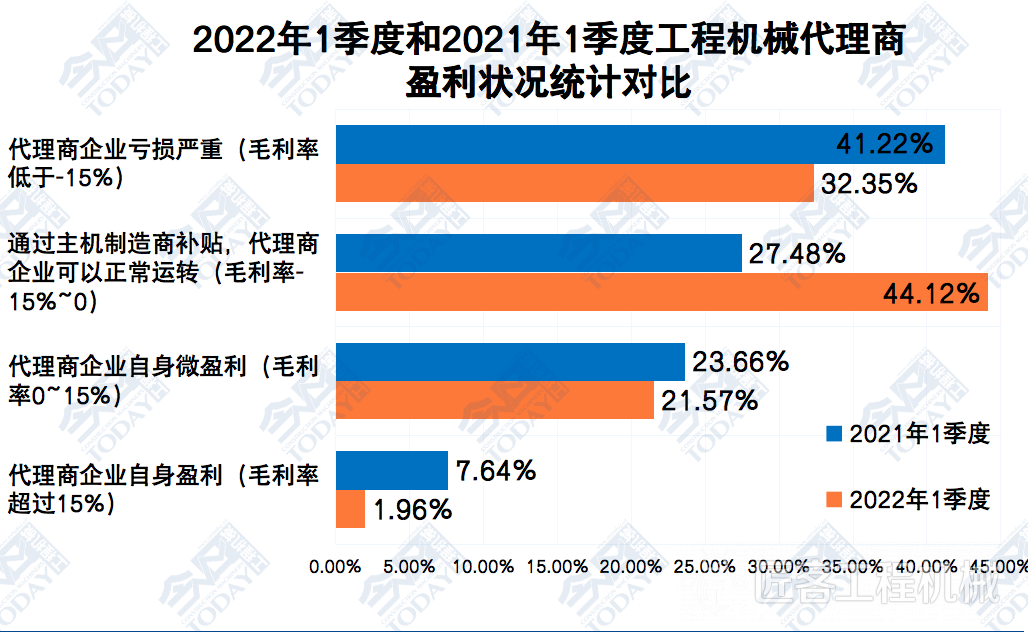

工程机械代理商盈利状态:32.35%的代理商企业亏损严重

从调查的结果分析来看,2022年1-3月,76.47%的代理商企业是亏损的,仅有23.53%的代理商企业处于微利或盈利状态。相比2021年同期的调研结果,处于亏损的企业数量继续扩大,亏损面扩大了7.77个百分点。

但是通过主机厂家补贴才可以正常运转的企业数有所增加(由上年度的27.48%增加到了44.12%,占比扩大16.64个百分点),亏损严重的企业数量有所降低(由上年的41.22%降到了32.35%,占比减小8.87个百分点),但仍然占到近三分之一。

整体看2022年第1季度相比2021年第1季度,代理商群体的盈利情况有所恶化。从通过主机厂家补贴才可以正常运转的代理商比重增加的情况,也意味着渠道的盈利状况的恶化开始进一步传导到上游的制造商端。

我们把所有调研的企业分为了6类,第一类是盈利、市场占有率增长的企业,这类企业状况非常健康,占比7.09%,比2021年1-10月减少4.20个百分点;第二类是盈利、市场占有率下降的企业,为了保持企业盈利,而收缩了销量规模,占比10.64%;第三类是盈利、市场占有率持平的企业,占比5.80%;第四类是亏损、市场占有率上升的企业,占比19.63%,比2021年1-10月减少1.62个百分点;第五类是亏损、市场占有率持平的企业,运营情况较危险,需要高度关注,占比23.77%,比2021年1-10月扩大7.13个百分点;第六类是亏损、市场占有率下降的企业,运营情况已经十分危险,需要引起高度重视,占比33.07%,比2021年1-10月增加0.72个百分点。后两者危险代理商的群体均有所增加,需要引起业内代理商同仁警惕自身的运营状况。

56.98%的工程机械代理商, 存在不同程度的买断行为

在被调研代理商群体中,2022年1季度没有买断的代理商有56.25%,比2021年1季度同期增加7.04个百分点,而且买断超过400台的情况在被调研代理商群体中已经消失,这之前在2021年末还有出现。

行业渠道端整体买断的情况有所减少,一方面是在下行周期,部分品牌对于占有率的执念没有之前那么严重,另外一方面短期新冠肺炎疫情的严格防控对于制造商的产能有较大的影响。

买断50台以下库存机的企业有所减少,由2021年1季度的42.86%下降到了26.56%;而买断50~100台库存机的企业明显增加,由3.17%上升到了11.46%。

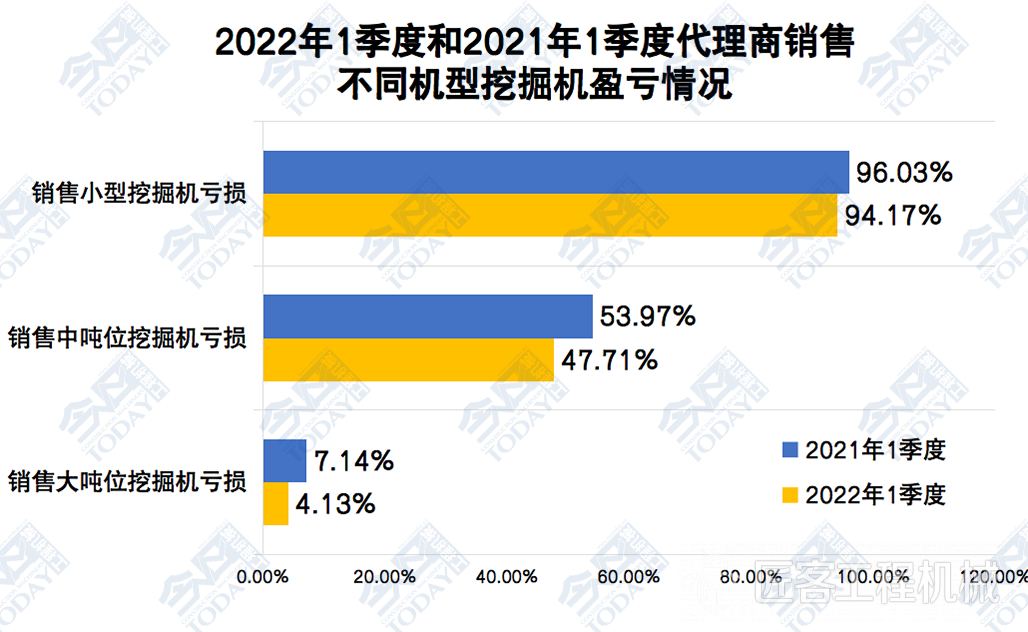

价格战在持续蔓延,但是烈度稍有缓解

2022年1季度,94.17%的被调研代理商在销售小挖时出现亏损,比上年1季度比重减少1. 86个百分点;有47.71%的被调研代理商在销售中挖时亏损,比上年一季度改善6.26个百分点;有4.13%的被调研代理商在销售大挖时亏损,比上年一季度改善3.01个百分点。

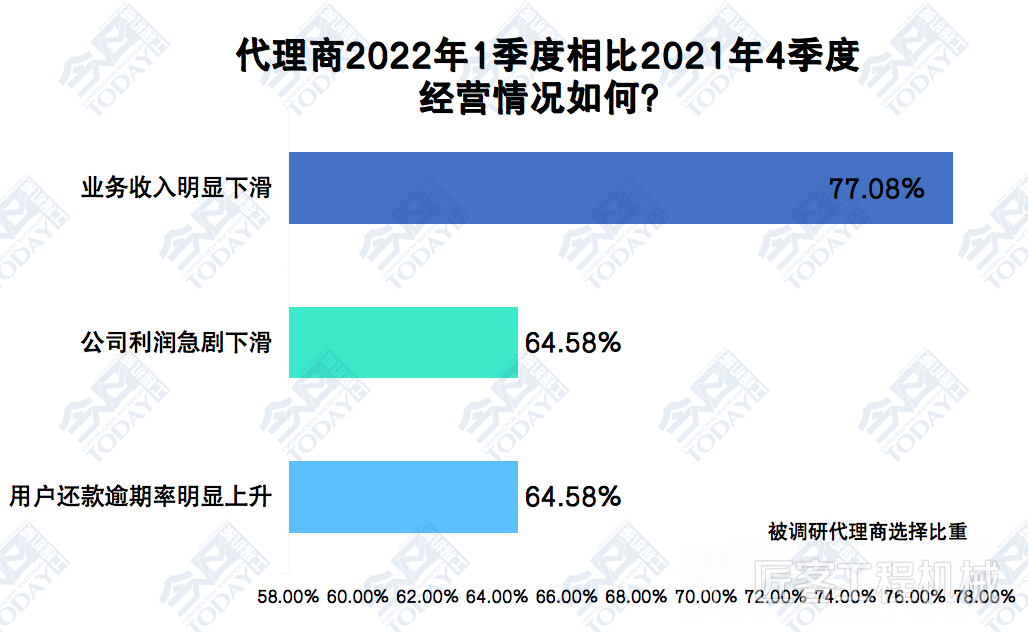

代理商的经营状况:挑战巨大

对比2021年第4季度,2022年第1季度有77.08%的被调研代理商的业务明显下滑,各有64.58%的代理商的利润急剧下滑和用户还款逾期率明显上升。

对比2021年11月我们的调研数据,上述三点的比重分别减少5.48、8.68和0.54个百分点。由此可见,代理商的经营状况虽然有微小的改善,但是业务下滑、利润下滑、逾期率上升的代理商比重仍然都在50%以上。

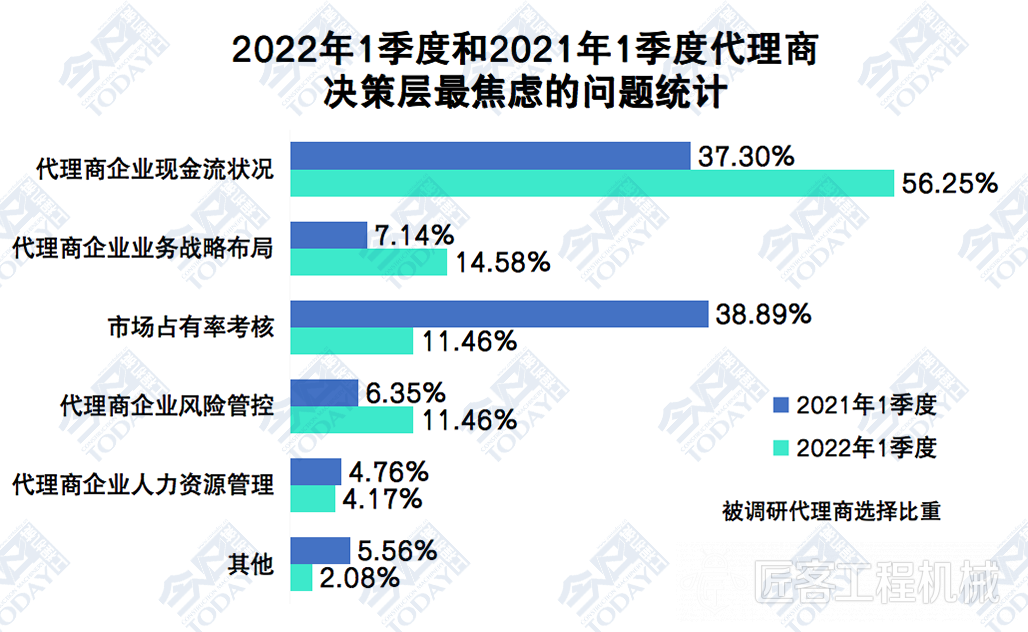

现金流状况和风险,是代理商决策层最焦虑问题

从代理商决策层最焦虑的核心问题看,分别有企业现金流状况、企业业务战略布局、风险管控和市场占有率考核是代理企业目前阶段承压最大的四个层面。而相比2021年1季度,2022年1季度市场占有率考核的选择比重降低了27.43个百分点。对于现金流状况的重视,代理商的选择比重相比上年1季度提高了18.95个百分点,其中风险控制、业务战略布局转型也是目前代理商持续热切关注的焦点问题。

依据被调研代理商老板目前承压的事项,我们依据文字数据,整理出来的词云图如下,文字越大的代表压力来源越集中,选择的老板越多。

一季度,被调研工程机械代理商的平均裁员达4.58%

从代理商人力资源的变化情况的反馈结果来看,2022年1季度,有50.96%的代理商企业继续进行了人力资源的精简调整;有46.83%的代理商企业没有进行人力资源的主动调整;此外,还有2.21%的代理商企业继续进行了人力资源的扩张。整体而言,2022年1季度,被调研工程机械代理商企业的平均裁员比例为4.58%。

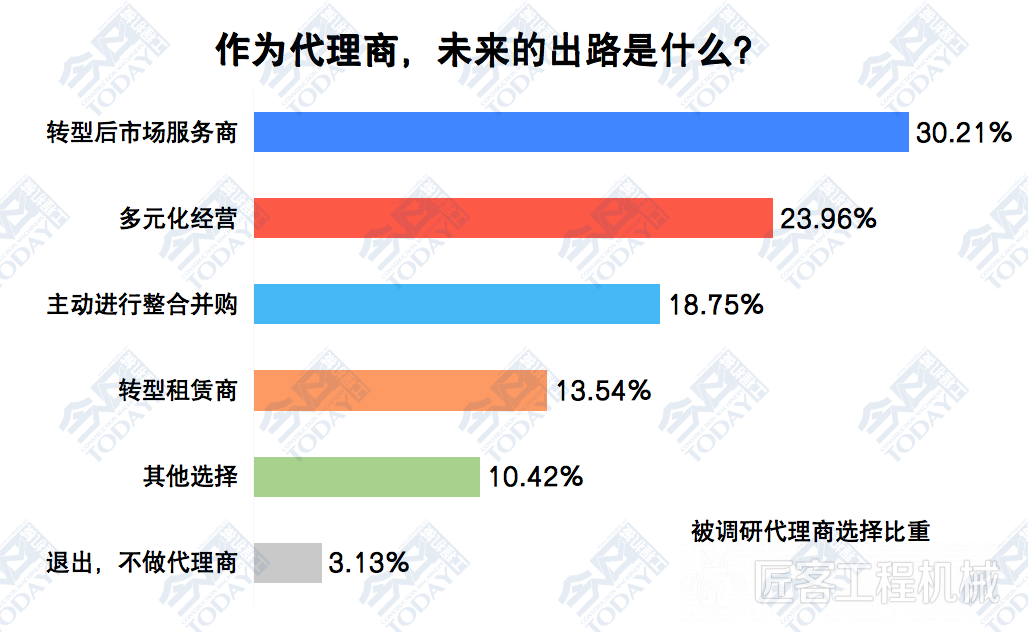

后市场服务、多元化与整合并购,是代理商未来出路的重点方向

从代理商未来出路的反馈情况来,30.21%的代理商企业选择转型后市场服务,对比2021年11月调研数据,比重增加12.77个百分点;23.96%的代理商企业选择多元化经营,比重减少22.55个百分点;18.75%的代理商企业选择主动进行整合并购,比重增加8.28个百分点;13.54%的代理商企业转型租赁商,比重增加4.24个百分点;还有3.13%的代理商企业选择退出不做,比重减少1.52个百分点。

总之,踏踏实实稳健经营,不冒进,不退缩,向多种模式并存的中国工程机械行业的综合型设备服务商转型,成为更多的清醒的代理商群体的共识。同时,打造代理商在当地工程机械市场的影响力的口碑及品牌,凝聚所在区域认可代理商品牌的标杆价值客户群体,也是重中之重。

抱团取暖,共度寒冬。希望《今日工程机械》杂志与中国工程机械市场调研中心开展的季度“中国工程机械代理商生存状态调查”,能够为广大行业同仁,特别是仍然在坚守和奋斗着的工程机械代理商群体,提供一些有价值的决策参考信息和前行的信心吧。

《4月中国工程机械流通领域市场监测报告》,请联系中国工程机械市场调研中心!

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

走过“黑障区” 2022年一季度工程机械代理商生存状态分析

匠客工程机械 评论(0)

来源:匠客工程机械

2022年4月6-17日,《今日工程机械》进行了“2022年第一季度中国工程机械代理商生存状态调查”,收取有效调查问卷480份。样本覆盖了全国除港澳台和西藏之外的全部省份区域,从被调查代理商样本的区域、品牌和级别分布的情况看,能够反映2022年第一季度后的时间点上,中国工程机械行业代理渠道的现状。

工程机械代理商盈利状态:32.35%的代理商企业亏损严重

从调查的结果分析来看,2022年1-3月,76.47%的代理商企业是亏损的,仅有23.53%的代理商企业处于微利或盈利状态。相比2021年同期的调研结果,处于亏损的企业数量继续扩大,亏损面扩大了7.77个百分点。

但是通过主机厂家补贴才可以正常运转的企业数有所增加(由上年度的27.48%增加到了44.12%,占比扩大16.64个百分点),亏损严重的企业数量有所降低(由上年的41.22%降到了32.35%,占比减小8.87个百分点),但仍然占到近三分之一。

整体看2022年第1季度相比2021年第1季度,代理商群体的盈利情况有所恶化。从通过主机厂家补贴才可以正常运转的代理商比重增加的情况,也意味着渠道的盈利状况的恶化开始进一步传导到上游的制造商端。

我们把所有调研的企业分为了6类,第一类是盈利、市场占有率增长的企业,这类企业状况非常健康,占比7.09%,比2021年1-10月减少4.20个百分点;第二类是盈利、市场占有率下降的企业,为了保持企业盈利,而收缩了销量规模,占比10.64%;第三类是盈利、市场占有率持平的企业,占比5.80%;第四类是亏损、市场占有率上升的企业,占比19.63%,比2021年1-10月减少1.62个百分点;第五类是亏损、市场占有率持平的企业,运营情况较危险,需要高度关注,占比23.77%,比2021年1-10月扩大7.13个百分点;第六类是亏损、市场占有率下降的企业,运营情况已经十分危险,需要引起高度重视,占比33.07%,比2021年1-10月增加0.72个百分点。后两者危险代理商的群体均有所增加,需要引起业内代理商同仁警惕自身的运营状况。

56.98%的工程机械代理商, 存在不同程度的买断行为

在被调研代理商群体中,2022年1季度没有买断的代理商有56.25%,比2021年1季度同期增加7.04个百分点,而且买断超过400台的情况在被调研代理商群体中已经消失,这之前在2021年末还有出现。

行业渠道端整体买断的情况有所减少,一方面是在下行周期,部分品牌对于占有率的执念没有之前那么严重,另外一方面短期新冠肺炎疫情的严格防控对于制造商的产能有较大的影响。

买断50台以下库存机的企业有所减少,由2021年1季度的42.86%下降到了26.56%;而买断50~100台库存机的企业明显增加,由3.17%上升到了11.46%。

价格战在持续蔓延,但是烈度稍有缓解

2022年1季度,94.17%的被调研代理商在销售小挖时出现亏损,比上年1季度比重减少1. 86个百分点;有47.71%的被调研代理商在销售中挖时亏损,比上年一季度改善6.26个百分点;有4.13%的被调研代理商在销售大挖时亏损,比上年一季度改善3.01个百分点。

代理商的经营状况:挑战巨大

对比2021年第4季度,2022年第1季度有77.08%的被调研代理商的业务明显下滑,各有64.58%的代理商的利润急剧下滑和用户还款逾期率明显上升。

对比2021年11月我们的调研数据,上述三点的比重分别减少5.48、8.68和0.54个百分点。由此可见,代理商的经营状况虽然有微小的改善,但是业务下滑、利润下滑、逾期率上升的代理商比重仍然都在50%以上。

现金流状况和风险,是代理商决策层最焦虑问题

从代理商决策层最焦虑的核心问题看,分别有企业现金流状况、企业业务战略布局、风险管控和市场占有率考核是代理企业目前阶段承压最大的四个层面。而相比2021年1季度,2022年1季度市场占有率考核的选择比重降低了27.43个百分点。对于现金流状况的重视,代理商的选择比重相比上年1季度提高了18.95个百分点,其中风险控制、业务战略布局转型也是目前代理商持续热切关注的焦点问题。

依据被调研代理商老板目前承压的事项,我们依据文字数据,整理出来的词云图如下,文字越大的代表压力来源越集中,选择的老板越多。

一季度,被调研工程机械代理商的平均裁员达4.58%

从代理商人力资源的变化情况的反馈结果来看,2022年1季度,有50.96%的代理商企业继续进行了人力资源的精简调整;有46.83%的代理商企业没有进行人力资源的主动调整;此外,还有2.21%的代理商企业继续进行了人力资源的扩张。整体而言,2022年1季度,被调研工程机械代理商企业的平均裁员比例为4.58%。

后市场服务、多元化与整合并购,是代理商未来出路的重点方向

从代理商未来出路的反馈情况来,30.21%的代理商企业选择转型后市场服务,对比2021年11月调研数据,比重增加12.77个百分点;23.96%的代理商企业选择多元化经营,比重减少22.55个百分点;18.75%的代理商企业选择主动进行整合并购,比重增加8.28个百分点;13.54%的代理商企业转型租赁商,比重增加4.24个百分点;还有3.13%的代理商企业选择退出不做,比重减少1.52个百分点。

总之,踏踏实实稳健经营,不冒进,不退缩,向多种模式并存的中国工程机械行业的综合型设备服务商转型,成为更多的清醒的代理商群体的共识。同时,打造代理商在当地工程机械市场的影响力的口碑及品牌,凝聚所在区域认可代理商品牌的标杆价值客户群体,也是重中之重。

抱团取暖,共度寒冬。希望《今日工程机械》杂志与中国工程机械市场调研中心开展的季度“中国工程机械代理商生存状态调查”,能够为广大行业同仁,特别是仍然在坚守和奋斗着的工程机械代理商群体,提供一些有价值的决策参考信息和前行的信心吧。

《4月中国工程机械流通领域市场监测报告》,请联系中国工程机械市场调研中心!

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信