中国工程机械市场调研中心对2022年以来国内挖掘机市场价格的监测结果显示,国内挖掘机销售价格环比持续走低,价格战依旧在蔓延。

整体来看,1-9月份大中小型挖销售价格降幅均有不同程度的趋缓。一季度程度最深,2月份各机型销售价格降幅最大,大中小型挖掘机销售价格环比分别下降8.24%、7.55%、5.26%;二季度价格战烈度有所缓解,中型挖掘机销售价格7月份降幅最小为2.26%,大型挖掘机销售价格8月份最小为2.14%。三季度以来,中大型挖掘机销售价格降幅在经历几个月的收窄后再度扩大。

2022年2-9月不同机型挖掘机销售价格环比变化

小型挖掘机:降幅缓和,接近触底

2022年2-9月小型挖掘机销售价格变化地区分布

2022年以来,小型挖掘机价格接近触底,8月份降幅最小为0.25%。以6t级挖掘机为例,2020年3月本土品牌的价格区间在14.5~16.5万元之间,如今已经有品牌降至11万元左右。

第一季度,东北(黑龙江、吉林、辽宁)、华北(北京、河北、内蒙古、山西、天津)和华南(广东、广西、海南)地区小型挖掘机销售价格下降幅度更大。2022年第三季度,小型挖掘机销售价格降幅略微扩大,但幅度远低于中大型挖掘机,且华东和华南两个地区降幅继续收窄。

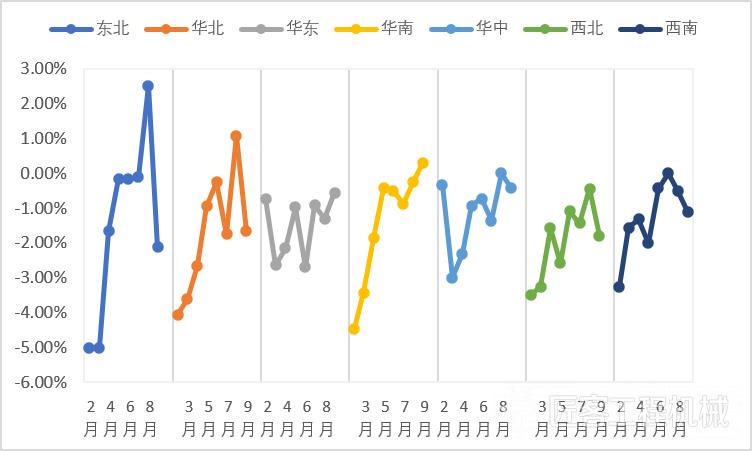

中型挖掘机:继续下行,烈度趋缓

2022年2-9月小型挖掘机销售价格变化地区分布

2022年第一季度,东北、华北、华南和西北(甘肃、宁夏、青海、陕西、新疆)地区中型挖掘机销售价格下降幅度更大。东北地区某代理商反馈,2月份中大型挖掘机销售价格环比下跌10%。

第二季度和第三季度价格降幅在2%~3%之间,第三季度部分地区,如华中、西北地区中型挖掘机销售价格再度下滑,程度仅次于大型挖掘机。8月份,华东地区中型挖掘机销售价格环比下降3.83%;9月份,华中地区中型挖掘机销售价格环比下降4.71%;9月份西北地区中型挖掘机销售价格环比下降3.38%。

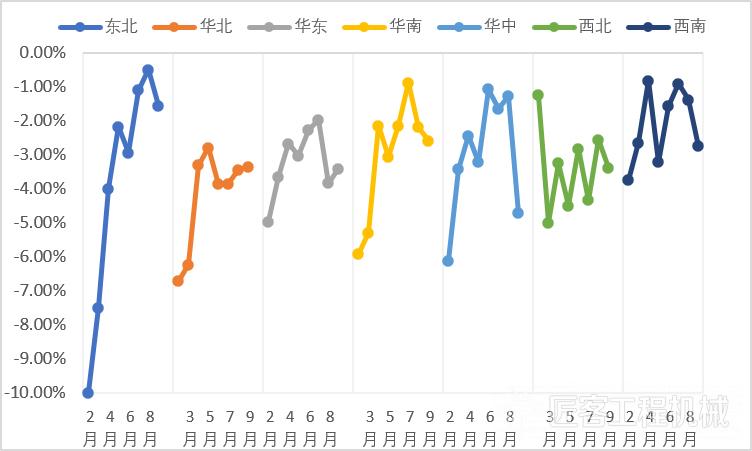

大型挖掘机:降幅最大,价格战深度蔓延

2022年2-9月大型挖掘机销售价格变化地区分布

就价格来看,2022年前三季度,大型挖掘机销售成交价格环比降幅最大,价格战最为激烈,尤其是二季度,降幅远高于中小型挖掘机。4月份东北地区大型挖掘机销售价格环比下降6.44%,华北地区大型挖掘及销售价格环比下降5.83%,5月份华东地区(安徽、福建、江苏、江西、山东、上海、浙江)大型挖掘机销售价格环比下降5.75%,均高于当月平均值。

三季度以来,8月份,华东地区大型挖掘机销售价格环比下降4.93%;9月份,西北地区大型挖掘机销售价格环比下降4.13%。

代理商生存状况

2022年第一季度,94.17%的被调研代理商在销售小型挖掘机时出现亏损,比2021年第一季度比重减少1. 86个百分点;有47.71%的被调研代理商在销售中型挖掘机时亏损,比2021年第一季度改善6.26个百分点;有4.13%的被调研代理商在销售大型挖掘机时亏损,比2021年第一季度改善3.01个百分点。

2022年第一季度和2021年第一季度代理商销售不同机型挖掘机盈亏情况

2022年上半年,89.52%的被调研代理商在销售小型挖掘机时出现亏损,比2022年第一季度改善4.65个百分点;有41.90%的被调研代理商在销售中型挖掘机时亏损,改善5.81个百分点;有3.57%的被调研代理商在销售大型挖掘机时亏损,改善0.56个百分点。

2022年上半年和第一季度代理商销售不同机型挖掘机盈亏情况

2022年第三季度,88.41%的被调研代理商在销售小型挖掘机时出现亏损,比第二季度减少1.11个百分点;有48.28%的被调研代理商在销售中型挖掘机时亏损,比第二季度恶化6.38个百分点;有4.05%的被调研代理商在销售大型挖掘机时亏损,比第二季度恶化0.48个百分点。

2022年前三季度代理商销售不同机型挖掘机盈亏情况

如此大面积的代理商群体的亏损,最主要的原因就在于恶性竞争的价格战蚕食了现阶段最后的利润。

有业内人士认为,“尽管市场下行、代理商亏损,但主机制造商润还比较可观,相应配套企业并没有完全殃及;产能依然严重过剩;加之不同品牌及其代理商的经营观点不同,竞争维度和生命周期不同,竞争依然存在甚至更为激烈。从市场竞争的本质来讲,价格战将不可避免地继续存在。”

作为代理商,要积极解决主机制造商要求的高占有率目标与市场终端持续价格战的矛盾问题。把握经营底线,培育提升营销、服务竞争力,按照品牌定位锁定目标客户,保持合理利润。制造商和代理商共生、共赢,才更有利于企业和行业的健康、可持续发展。

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

2022年挖掘机销售价格监测

匠客工程机械 评论(0)

来源:匠客工程机械

中国工程机械市场调研中心对2022年以来国内挖掘机市场价格的监测结果显示,国内挖掘机销售价格环比持续走低,价格战依旧在蔓延。

整体来看,1-9月份大中小型挖销售价格降幅均有不同程度的趋缓。一季度程度最深,2月份各机型销售价格降幅最大,大中小型挖掘机销售价格环比分别下降8.24%、7.55%、5.26%;二季度价格战烈度有所缓解,中型挖掘机销售价格7月份降幅最小为2.26%,大型挖掘机销售价格8月份最小为2.14%。三季度以来,中大型挖掘机销售价格降幅在经历几个月的收窄后再度扩大。

2022年2-9月不同机型挖掘机销售价格环比变化

小型挖掘机:降幅缓和,接近触底

2022年2-9月小型挖掘机销售价格变化地区分布

2022年以来,小型挖掘机价格接近触底,8月份降幅最小为0.25%。以6t级挖掘机为例,2020年3月本土品牌的价格区间在14.5~16.5万元之间,如今已经有品牌降至11万元左右。

第一季度,东北(黑龙江、吉林、辽宁)、华北(北京、河北、内蒙古、山西、天津)和华南(广东、广西、海南)地区小型挖掘机销售价格下降幅度更大。2022年第三季度,小型挖掘机销售价格降幅略微扩大,但幅度远低于中大型挖掘机,且华东和华南两个地区降幅继续收窄。

中型挖掘机:继续下行,烈度趋缓

2022年2-9月小型挖掘机销售价格变化地区分布

2022年第一季度,东北、华北、华南和西北(甘肃、宁夏、青海、陕西、新疆)地区中型挖掘机销售价格下降幅度更大。东北地区某代理商反馈,2月份中大型挖掘机销售价格环比下跌10%。

第二季度和第三季度价格降幅在2%~3%之间,第三季度部分地区,如华中、西北地区中型挖掘机销售价格再度下滑,程度仅次于大型挖掘机。8月份,华东地区中型挖掘机销售价格环比下降3.83%;9月份,华中地区中型挖掘机销售价格环比下降4.71%;9月份西北地区中型挖掘机销售价格环比下降3.38%。

大型挖掘机:降幅最大,价格战深度蔓延

2022年2-9月大型挖掘机销售价格变化地区分布

就价格来看,2022年前三季度,大型挖掘机销售成交价格环比降幅最大,价格战最为激烈,尤其是二季度,降幅远高于中小型挖掘机。4月份东北地区大型挖掘机销售价格环比下降6.44%,华北地区大型挖掘及销售价格环比下降5.83%,5月份华东地区(安徽、福建、江苏、江西、山东、上海、浙江)大型挖掘机销售价格环比下降5.75%,均高于当月平均值。

三季度以来,8月份,华东地区大型挖掘机销售价格环比下降4.93%;9月份,西北地区大型挖掘机销售价格环比下降4.13%。

代理商生存状况

2022年第一季度,94.17%的被调研代理商在销售小型挖掘机时出现亏损,比2021年第一季度比重减少1. 86个百分点;有47.71%的被调研代理商在销售中型挖掘机时亏损,比2021年第一季度改善6.26个百分点;有4.13%的被调研代理商在销售大型挖掘机时亏损,比2021年第一季度改善3.01个百分点。

2022年第一季度和2021年第一季度代理商销售不同机型挖掘机盈亏情况

2022年上半年,89.52%的被调研代理商在销售小型挖掘机时出现亏损,比2022年第一季度改善4.65个百分点;有41.90%的被调研代理商在销售中型挖掘机时亏损,改善5.81个百分点;有3.57%的被调研代理商在销售大型挖掘机时亏损,改善0.56个百分点。

2022年上半年和第一季度代理商销售不同机型挖掘机盈亏情况

2022年第三季度,88.41%的被调研代理商在销售小型挖掘机时出现亏损,比第二季度减少1.11个百分点;有48.28%的被调研代理商在销售中型挖掘机时亏损,比第二季度恶化6.38个百分点;有4.05%的被调研代理商在销售大型挖掘机时亏损,比第二季度恶化0.48个百分点。

2022年前三季度代理商销售不同机型挖掘机盈亏情况

如此大面积的代理商群体的亏损,最主要的原因就在于恶性竞争的价格战蚕食了现阶段最后的利润。

有业内人士认为,“尽管市场下行、代理商亏损,但主机制造商润还比较可观,相应配套企业并没有完全殃及;产能依然严重过剩;加之不同品牌及其代理商的经营观点不同,竞争维度和生命周期不同,竞争依然存在甚至更为激烈。从市场竞争的本质来讲,价格战将不可避免地继续存在。”

作为代理商,要积极解决主机制造商要求的高占有率目标与市场终端持续价格战的矛盾问题。把握经营底线,培育提升营销、服务竞争力,按照品牌定位锁定目标客户,保持合理利润。制造商和代理商共生、共赢,才更有利于企业和行业的健康、可持续发展。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信