2025年7月,在进入淡季之后,虽然市场预期整体不如2-4月乐观,但并没有呈现出逐月下滑趋势,不同区域的市场冷暖度开始进一步分化,因此也导致了本调研区间内的、代理商对市场预期的两极分化。在风险端,本月代理商的库存量继续增加,但主要集中在北部区域。此外,客户逾期率以及回款率变化趋缓,但改善依旧并不理想。在经营性租赁、产品改装及二手机等后市场业务层面,以旧换新、新能源支持政策等带来的影响继续深化,且部分专注于耕耘油改电业务的代理商订单能力有所提升。

1.国内市场预期分化,持增长预期代理商环比增加5.78个百分点

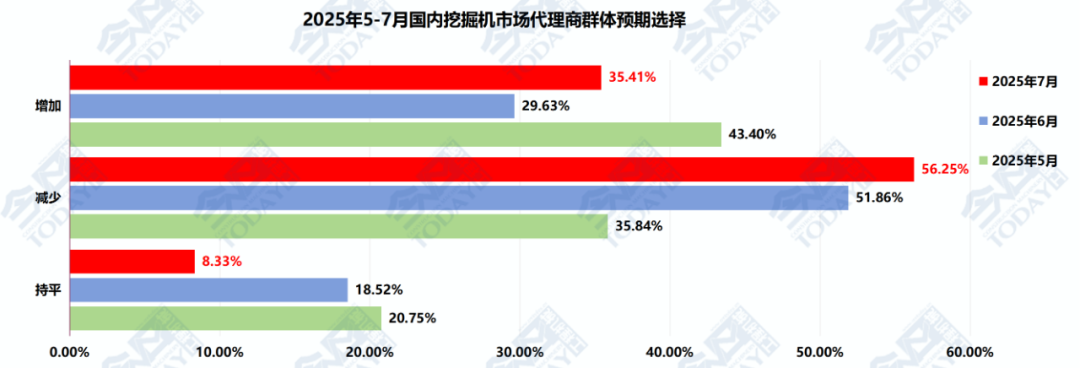

2025年7月,国内代理商群体预期进一步分化。其中,预期国内市场销量同比下降的代理商占比小幅上升,基本回到了2024年9月的水平;但本月的预期分布相较于去年9月有明显改善,主要表现在持乐观预期的代理商占比在三成以上。此外,本月持中性预期的代理商占比环比几乎腰斩,基本是近一年以来的低谷值。

总体而言,2025年7月的市场由于高温、汛期、开工率同比改善不及预期等因素,导致悲观情绪有所加剧,预计在暑期逐步过去之后,国内各区域市场会随着季节性转好而逐步分别不同步地迎来改善。

图 1 2025年5月-7月国内挖掘机整体销量代理商群体预期

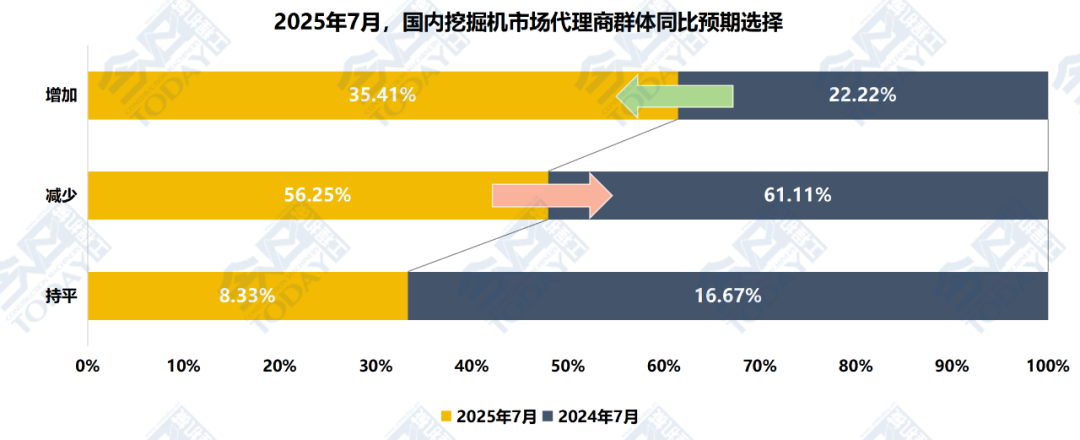

随着工程机械行业市场逐渐趋稳,尽管挖掘机市场仍然有压力,但是其他各机种市场继续改善,也影响到市场预期并未回到悲观情绪一边倒的态势中。同比2024年7月同期,国内挖掘机市场的主观情绪改善明显。

图 2 2025年7月国内挖掘机市场代理商群体同比预期选择

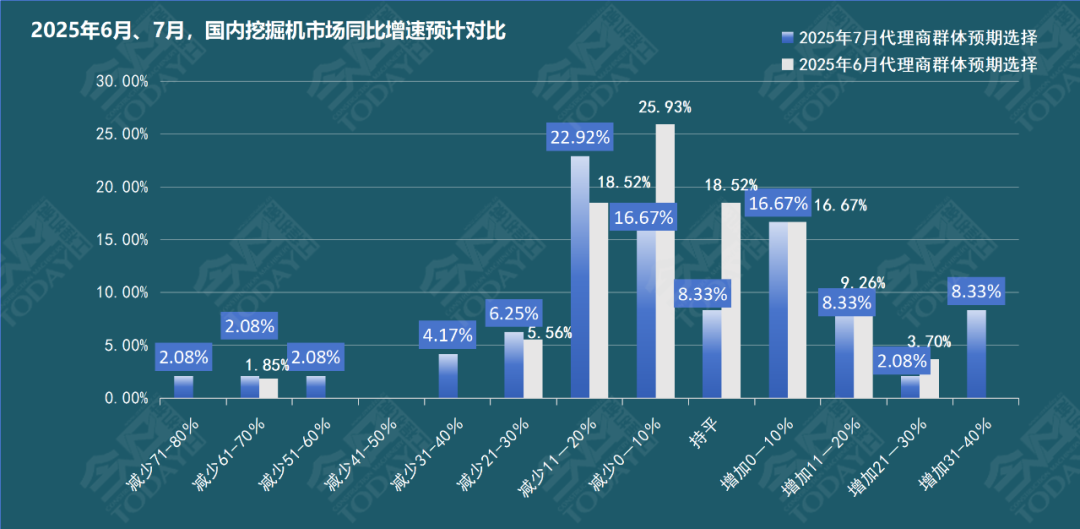

具体到数据,56.25%的被调研代理商预计7月国内挖掘机市场同比出现不同程度的下滑,比上月占比增加了4.39个百分点。8.33%的被调研代理商预计7月市场同比持平,比上月减少了10.19个百分点。35.41%的被调研代理商预计7月市场能够实现同比增长,较上月增加了5.78个百分点。具体到预期区间,本月有6.24%的代理商预计市场同比增速下滑超过50%,有8.33%的代理商预期增速改善30%以上。可见本月国内市场的两级分化程度进一步加剧。具体占比数据参见图3。

图 3 2025年6月、7月挖掘机整体销量同比增速预期对比

分区域来看,除东北和华北区域,本月调研覆盖的其余区域的预期情绪皆有不同程度的改善。细化到省市来看,7月份江苏、江西、福建、广东、海南、四川、云南和甘肃的市场预期更为乐观,基本都延续了上个月的趋势对挖掘机市场抱有增长和平稳预期。

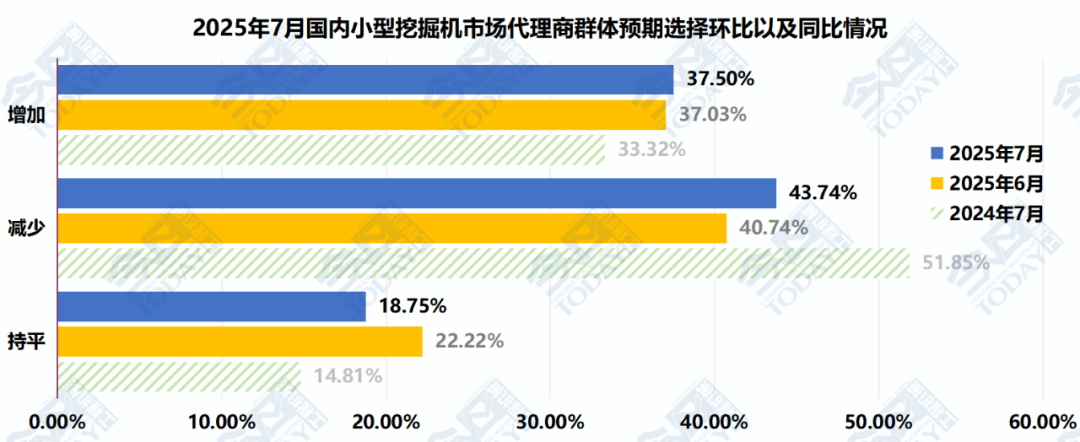

2025年7月,小型挖掘机国内市场预期环比基本持平。持不同预期的代理商占比与整体预期相似,即持增加和下滑预期的代理商在本月均微幅上升,而持中性预期的代理商占比则小幅减少。需要注意的是,持乐观预期和悲观预期的代理商占比之差虽然仅有6.24%,但相较上月,几乎翻倍。可见,随着进入暑期,异常天气以及汛期对7月调研覆盖的一半以上的区域都产生了负面影响。

中期来看,对比2024年同期情况,本月预期持续改善,预期增长的代理商占比小幅上升。

图 4 2025年7月国内小型挖掘机市场代理商群体预期选择环比以及同比情况

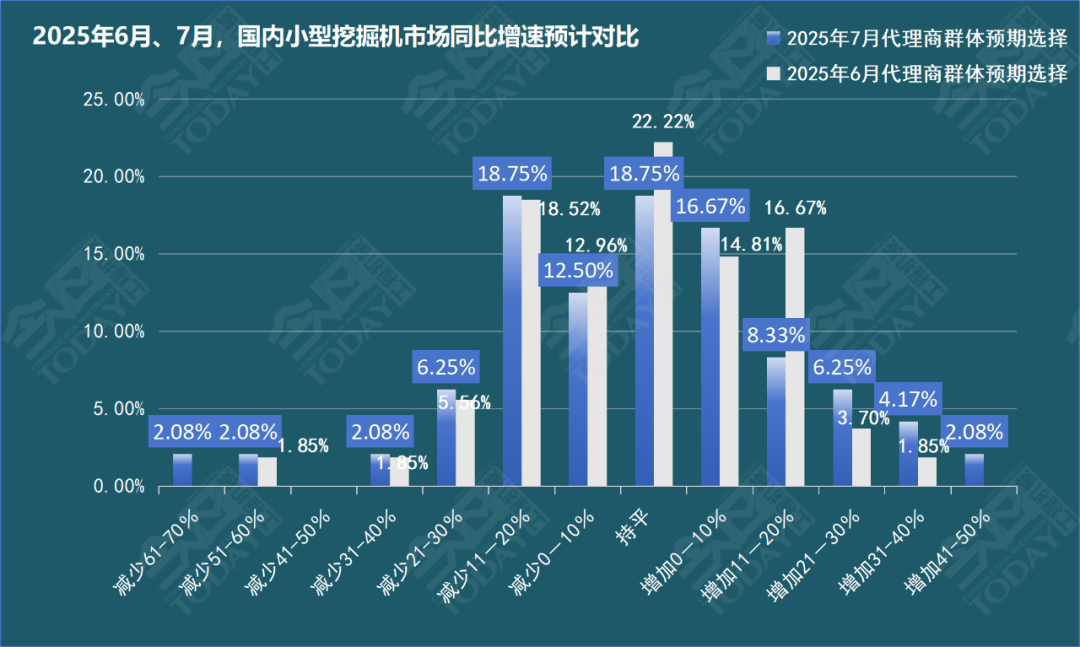

43.74%的被调研代理商预计2025年7月国内小型挖掘机市场同比出现不同程度的下滑,较上月增加了3个百分点。18.75%的被调研代理商预计7月小挖市场同比持平,比上月减少3.47个百分点。37.50%的被调研代理商预计7月小挖市场会同比增长,比上月增加0.47个百分点,本月无预计小挖市场增速40%以上的代理商。具体占比数据参见图5。

图 5 2025年6月、 7月小型挖掘机整体销量同比增速预期对比

分区域来看,在本月华东、华南和西南区域对小型挖掘机的同比销量预期均有不同程度的改善。具体到省市来看,云南和华东大部分省市地区等对于小挖市场的预期相对乐观,而山西7月的小挖市场预期短期承压较大。

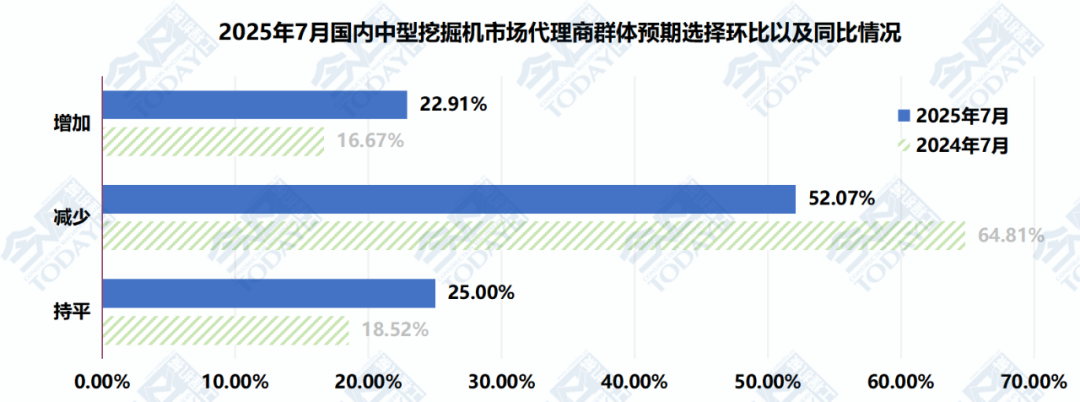

2025年7月国内中型挖掘机市场预期并未延续上个月的恶化趋势,而是微幅改善,预期市场销量同比下滑的代理商占比小幅降低,但由于目前市场处于淡季,因此持悲观预期的代理商占比依旧超过五成。而持乐观和平稳预期的代理商占比则在本月呈现不同程度的回升。中期来看,本月被调研代理商对于中型挖掘机国内市场预期同比大幅改善。

图6 2025年7月国内中型挖掘机市场代理商群体预期选择同比情况

52.07%的被调研代理商预计2025年7月国内中型挖掘机市场同比出现不同程度的下滑,比上月降低了7.19个百分点,且本月有4.16%的代理商较为悲观,预期销量同比降低61%以上。25%的被调研代理商预计同比持平,比上月增加6.48个百分点。22.91%的被调研代理商预计增长,比上月增加了0.69个百分点。值得一提是,本月有8.33%的代理商预期中挖销量同比增加20%以上。具体占比数据参见图7。

图 7 2025年6月、7月中型挖掘机销量同比增速预期对比

分区域来看,本月除华东、华南和西北区域的大部分省市以外,其余调研覆盖的区域市场情绪皆较上月有不同程度的恶化。具体到省市来看,本月山西、福建和青海中挖市场两极分化程度加剧,而江西和山东预期却有小幅改善。

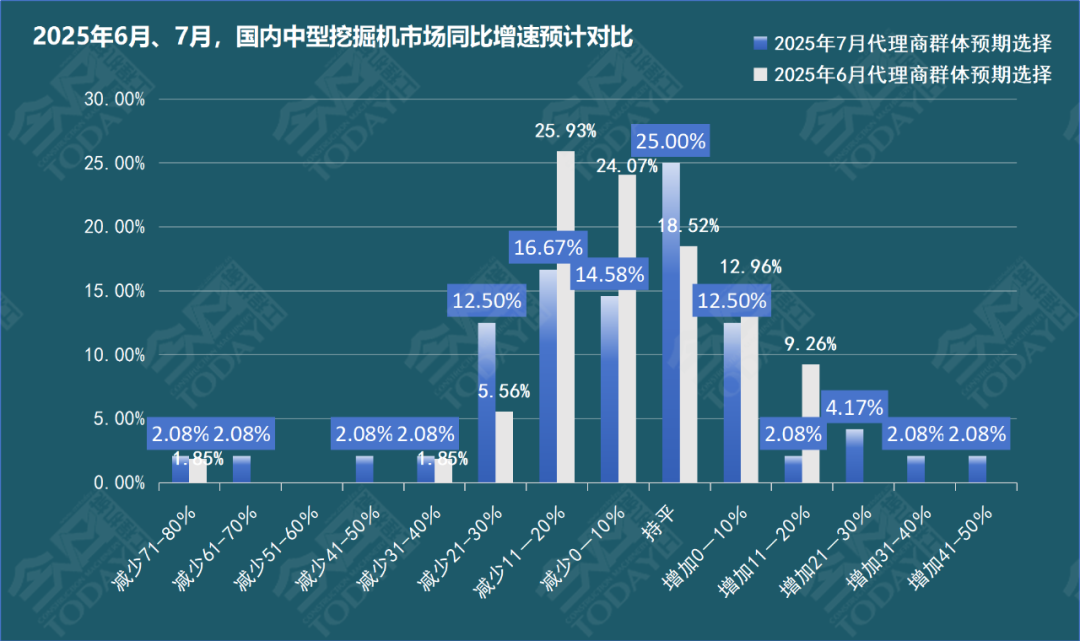

2025年7月国内大型挖掘机市场预期趋稳。在7月调研周期内,预期销量同比降低和持平的代理商占比微幅增加,而持增长预期的代理商占比则小幅下滑。对比去年7月中期,大型挖掘机国内市场预期有所改善,但仍不容乐观。

图 8 2025年7月国内大型挖掘机市场代理商预期选择环比以及同比情况

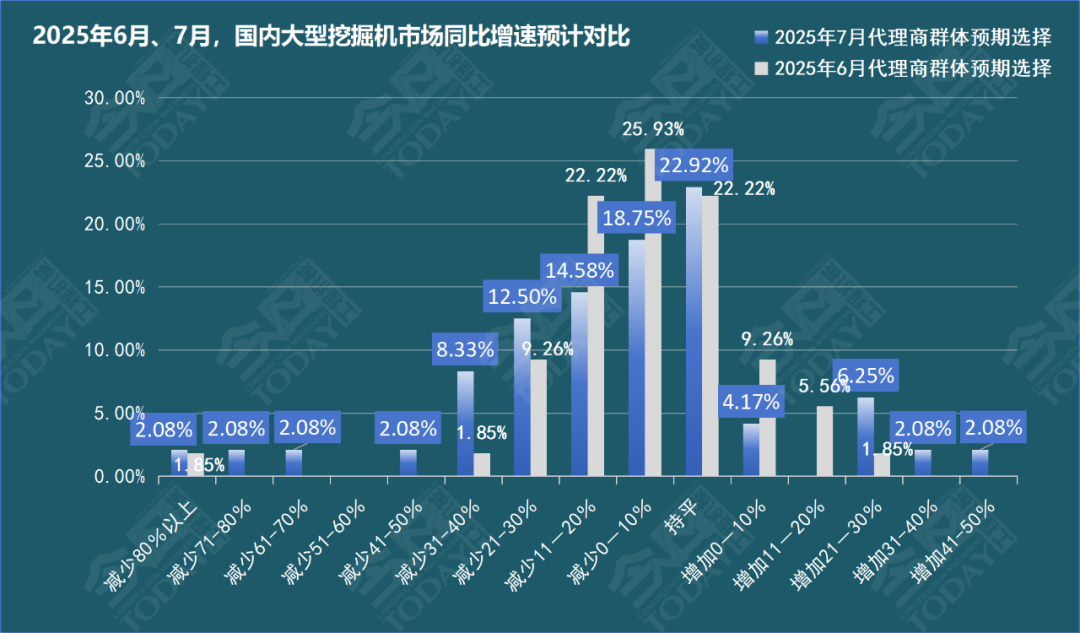

62.48%的被调研代理商预计2025年7月国内大型挖掘机市场同比出现不同程度的下滑,比上月增加了1.37个百分点,且由于个别区域的大型基建和采矿业的开工率不足,本月预测大型挖掘机同比销量降低40%以上的代理商占比增加6.47个百分点。22.92%的被调研代理商预计同比持平,较上月增加0.70个百分点。14.58%的被调研代理商预计同比增长,比上月降低2.09个百分点。具体占比数据参见图9。

图 9 2025年6月、7月大型挖掘机整体销量同比增速预期对比

分区域来看,除华南和华中的部分省市外,本月调研覆盖的所有区域对大型挖掘机国内市场的预期情绪均出现了不同程度的恶化。聚焦到例如山西、内蒙古、新疆等拥有大型挖掘机主要应用场景的资源型地区,受到短期煤价承压造成的限产等因素冲击,它们在本调研周期内依然承压较大。

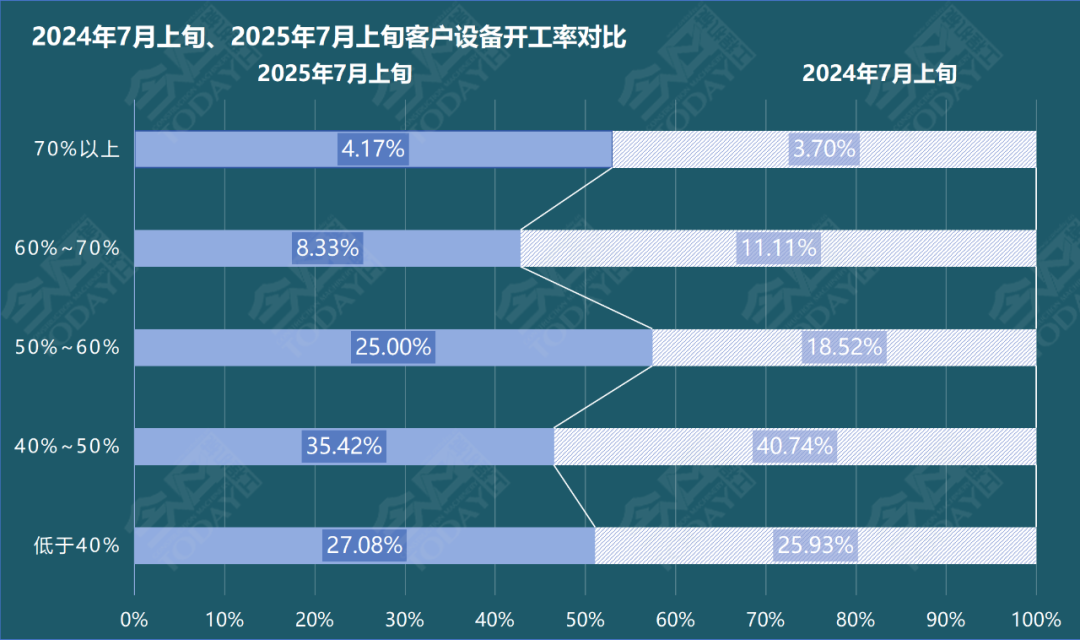

2025年7月上旬,客户设备开工率较2024年7月上旬小幅改善。70%以上的客户设备开工率占比较上年同期增加0.47个百分点;中高开工率(50%-70%)占比较比上年同期增加6.48个百分点;低开工率(40%以下)占比27.08%,比上年同期增加了1.15个百分点;中低开工率(40%-50%)占比较上年同期减少了5.32个百分点。

图 10 2024年7月上旬、2025年7月上旬客户设备开工率情况对比

2025年7月上旬,客户设备开工率环比小幅改善。70%以上的客户设备开工率占比环比改善2.09个百分点;中高开工率(50%-70%)环比降低4.17个百分点;低开工率(40%以下)环比持平;中低开工率(40%-50%)占比环比增加2.09个百分点。

从6月底到7月,随着夏季异常天气增多,调研覆盖的大部分区域开工率基本处于中位持平。但也有部分省市未受到明显影响,其中,华北和西北区域的部分地区,其气候环境更好,开工热度持续时间更长。

《7月中国工程机械流通领域市场检测报告》完整版

请联系今日工程机械智库

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

7月工程机械流通市场监测:预期分化,开工改善,油改电订单显著提升

匠客工程机械 评论(0)

来源:匠客工程机械

2025年7月,在进入淡季之后,虽然市场预期整体不如2-4月乐观,但并没有呈现出逐月下滑趋势,不同区域的市场冷暖度开始进一步分化,因此也导致了本调研区间内的、代理商对市场预期的两极分化。在风险端,本月代理商的库存量继续增加,但主要集中在北部区域。此外,客户逾期率以及回款率变化趋缓,但改善依旧并不理想。在经营性租赁、产品改装及二手机等后市场业务层面,以旧换新、新能源支持政策等带来的影响继续深化,且部分专注于耕耘油改电业务的代理商订单能力有所提升。

1.国内市场预期分化,持增长预期代理商环比增加5.78个百分点

2025年7月,国内代理商群体预期进一步分化。其中,预期国内市场销量同比下降的代理商占比小幅上升,基本回到了2024年9月的水平;但本月的预期分布相较于去年9月有明显改善,主要表现在持乐观预期的代理商占比在三成以上。此外,本月持中性预期的代理商占比环比几乎腰斩,基本是近一年以来的低谷值。

总体而言,2025年7月的市场由于高温、汛期、开工率同比改善不及预期等因素,导致悲观情绪有所加剧,预计在暑期逐步过去之后,国内各区域市场会随着季节性转好而逐步分别不同步地迎来改善。

图 1 2025年5月-7月国内挖掘机整体销量代理商群体预期

随着工程机械行业市场逐渐趋稳,尽管挖掘机市场仍然有压力,但是其他各机种市场继续改善,也影响到市场预期并未回到悲观情绪一边倒的态势中。同比2024年7月同期,国内挖掘机市场的主观情绪改善明显。

图 2 2025年7月国内挖掘机市场代理商群体同比预期选择

具体到数据,56.25%的被调研代理商预计7月国内挖掘机市场同比出现不同程度的下滑,比上月占比增加了4.39个百分点。8.33%的被调研代理商预计7月市场同比持平,比上月减少了10.19个百分点。35.41%的被调研代理商预计7月市场能够实现同比增长,较上月增加了5.78个百分点。具体到预期区间,本月有6.24%的代理商预计市场同比增速下滑超过50%,有8.33%的代理商预期增速改善30%以上。可见本月国内市场的两级分化程度进一步加剧。具体占比数据参见图3。

图 3 2025年6月、7月挖掘机整体销量同比增速预期对比

分区域来看,除东北和华北区域,本月调研覆盖的其余区域的预期情绪皆有不同程度的改善。细化到省市来看,7月份江苏、江西、福建、广东、海南、四川、云南和甘肃的市场预期更为乐观,基本都延续了上个月的趋势对挖掘机市场抱有增长和平稳预期。

2.国内小型挖掘机市场预期环比基本持平

2025年7月,小型挖掘机国内市场预期环比基本持平。持不同预期的代理商占比与整体预期相似,即持增加和下滑预期的代理商在本月均微幅上升,而持中性预期的代理商占比则小幅减少。需要注意的是,持乐观预期和悲观预期的代理商占比之差虽然仅有6.24%,但相较上月,几乎翻倍。可见,随着进入暑期,异常天气以及汛期对7月调研覆盖的一半以上的区域都产生了负面影响。

中期来看,对比2024年同期情况,本月预期持续改善,预期增长的代理商占比小幅上升。

图 4 2025年7月国内小型挖掘机市场代理商群体预期选择环比以及同比情况

43.74%的被调研代理商预计2025年7月国内小型挖掘机市场同比出现不同程度的下滑,较上月增加了3个百分点。18.75%的被调研代理商预计7月小挖市场同比持平,比上月减少3.47个百分点。37.50%的被调研代理商预计7月小挖市场会同比增长,比上月增加0.47个百分点,本月无预计小挖市场增速40%以上的代理商。具体占比数据参见图5。

图 5 2025年6月、 7月小型挖掘机整体销量同比增速预期对比

分区域来看,在本月华东、华南和西南区域对小型挖掘机的同比销量预期均有不同程度的改善。具体到省市来看,云南和华东大部分省市地区等对于小挖市场的预期相对乐观,而山西7月的小挖市场预期短期承压较大。

3.国内中型挖掘机市场预期有所改善

2025年7月国内中型挖掘机市场预期并未延续上个月的恶化趋势,而是微幅改善,预期市场销量同比下滑的代理商占比小幅降低,但由于目前市场处于淡季,因此持悲观预期的代理商占比依旧超过五成。而持乐观和平稳预期的代理商占比则在本月呈现不同程度的回升。中期来看,本月被调研代理商对于中型挖掘机国内市场预期同比大幅改善。

图6 2025年7月国内中型挖掘机市场代理商群体预期选择同比情况

52.07%的被调研代理商预计2025年7月国内中型挖掘机市场同比出现不同程度的下滑,比上月降低了7.19个百分点,且本月有4.16%的代理商较为悲观,预期销量同比降低61%以上。25%的被调研代理商预计同比持平,比上月增加6.48个百分点。22.91%的被调研代理商预计增长,比上月增加了0.69个百分点。值得一提是,本月有8.33%的代理商预期中挖销量同比增加20%以上。具体占比数据参见图7。

图 7 2025年6月、7月中型挖掘机销量同比增速预期对比

分区域来看,本月除华东、华南和西北区域的大部分省市以外,其余调研覆盖的区域市场情绪皆较上月有不同程度的恶化。具体到省市来看,本月山西、福建和青海中挖市场两极分化程度加剧,而江西和山东预期却有小幅改善。

4.国内大型挖掘机市场预期趋稳

2025年7月国内大型挖掘机市场预期趋稳。在7月调研周期内,预期销量同比降低和持平的代理商占比微幅增加,而持增长预期的代理商占比则小幅下滑。对比去年7月中期,大型挖掘机国内市场预期有所改善,但仍不容乐观。

图 8 2025年7月国内大型挖掘机市场代理商预期选择环比以及同比情况

62.48%的被调研代理商预计2025年7月国内大型挖掘机市场同比出现不同程度的下滑,比上月增加了1.37个百分点,且由于个别区域的大型基建和采矿业的开工率不足,本月预测大型挖掘机同比销量降低40%以上的代理商占比增加6.47个百分点。22.92%的被调研代理商预计同比持平,较上月增加0.70个百分点。14.58%的被调研代理商预计同比增长,比上月降低2.09个百分点。具体占比数据参见图9。

图 9 2025年6月、7月大型挖掘机整体销量同比增速预期对比

分区域来看,除华南和华中的部分省市外,本月调研覆盖的所有区域对大型挖掘机国内市场的预期情绪均出现了不同程度的恶化。聚焦到例如山西、内蒙古、新疆等拥有大型挖掘机主要应用场景的资源型地区,受到短期煤价承压造成的限产等因素冲击,它们在本调研周期内依然承压较大。

5.7月上旬客户设备开工率同、环比均小幅改善

2025年7月上旬,客户设备开工率较2024年7月上旬小幅改善。70%以上的客户设备开工率占比较上年同期增加0.47个百分点;中高开工率(50%-70%)占比较比上年同期增加6.48个百分点;低开工率(40%以下)占比27.08%,比上年同期增加了1.15个百分点;中低开工率(40%-50%)占比较上年同期减少了5.32个百分点。

图 10 2024年7月上旬、2025年7月上旬客户设备开工率情况对比

2025年7月上旬,客户设备开工率环比小幅改善。70%以上的客户设备开工率占比环比改善2.09个百分点;中高开工率(50%-70%)环比降低4.17个百分点;低开工率(40%以下)环比持平;中低开工率(40%-50%)占比环比增加2.09个百分点。

从6月底到7月,随着夏季异常天气增多,调研覆盖的大部分区域开工率基本处于中位持平。但也有部分省市未受到明显影响,其中,华北和西北区域的部分地区,其气候环境更好,开工热度持续时间更长。

《7月中国工程机械流通领域市场检测报告》完整版

请联系今日工程机械智库

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信