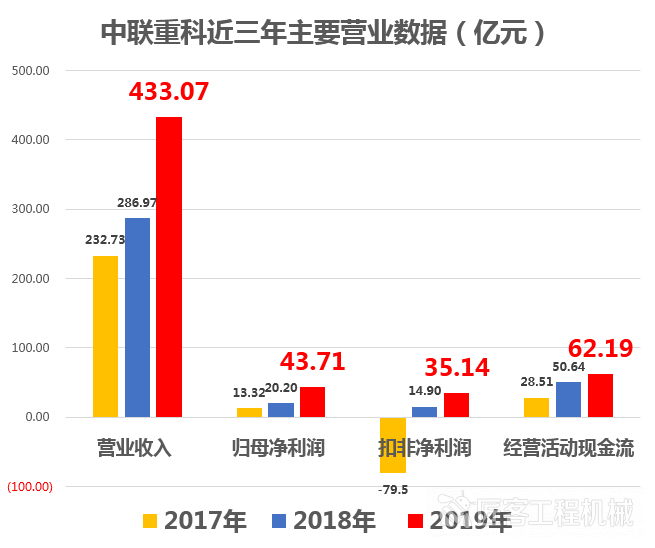

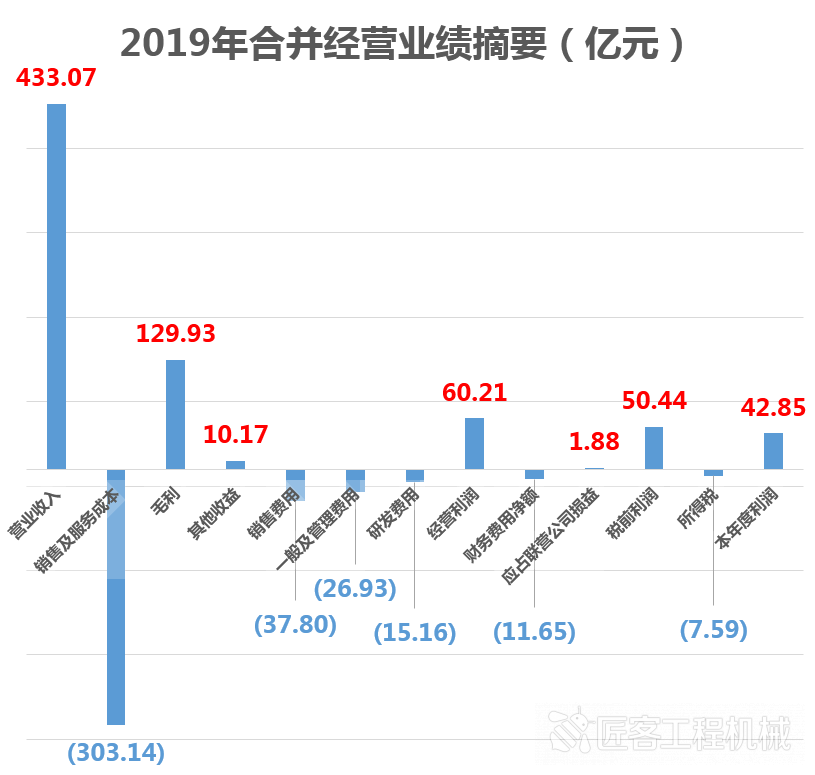

中联重科日前发布2019年度业绩报告。报告期内,公司实现营业收入433.07亿元,同比增长50.92%;归属于上市公司股东净利润43.71亿元,同比增长116.42%;公司经营活动产生的现金流量净额62.19亿元,比去年同期增长22.81%。

一、中联重科2019年报关键营业数据:

1、主要营业数据(2017-2019年)

报告期内,中联重科实现营业收入433.07亿元,同比增长50.91%;归属於公司股东的本年度利润43.81亿元,同比增长115.71%;经营性现金流59.68亿元,同比增长26.52%。

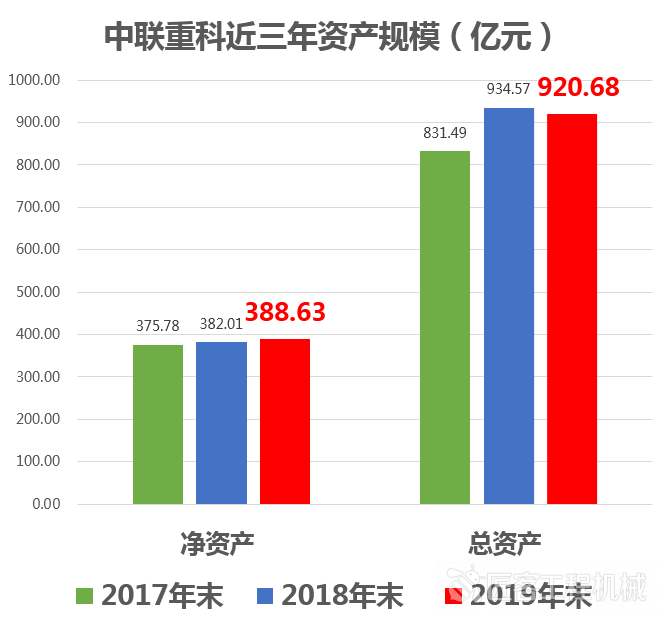

中联重科的资产规模同比去年略有下降,证明公司将重心放在了提升经营质量和盈利水平方面,而非单纯的规模扩张。

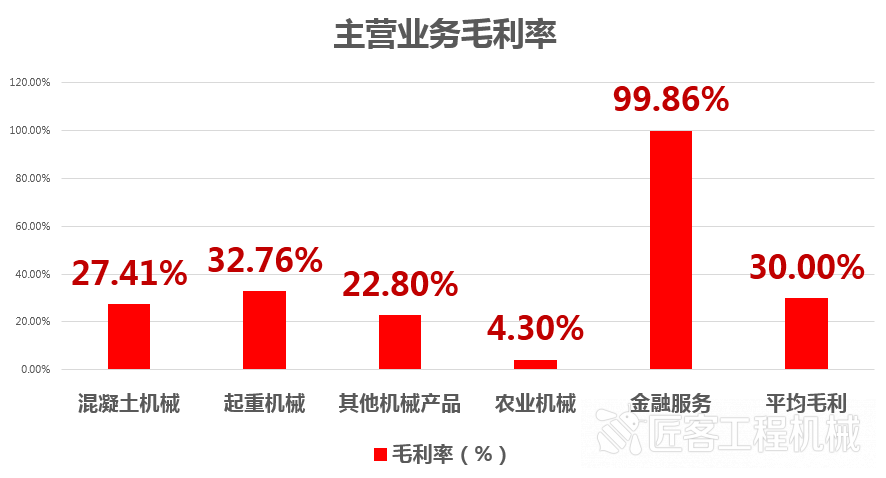

2、主营业务营收及毛利率

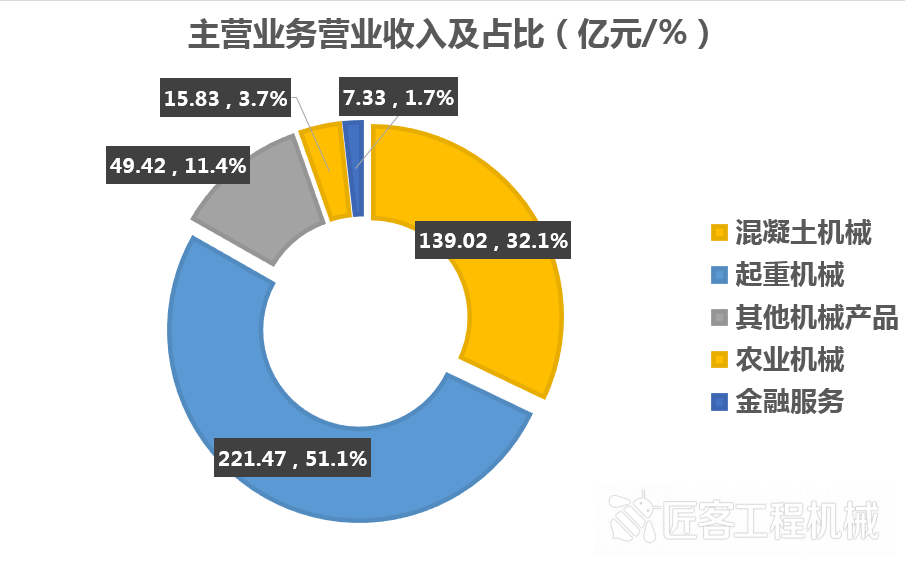

报告期内,中联重科工程机械产品的销售收入达到409.10亿元,占全部营收的九成以上,同比增长53.49%,优势产品保持强劲增长。

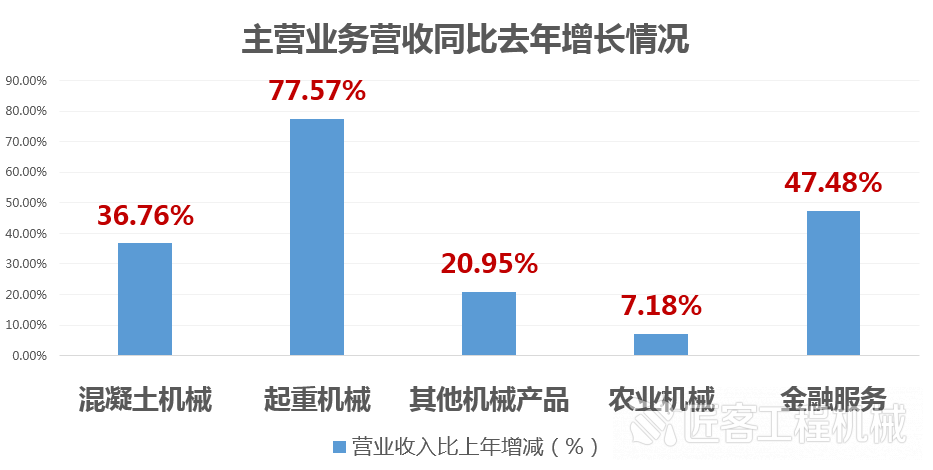

分业务来看,混凝土机械/起重机械/其他机械产品/农业机械/金融服务分别实现营收139.0/221.5/49.4/15.8/7.3亿元,分别同比增长36.8%/77.6%/20.9%/7.2%/47.5%。2019年,混凝土机械、起重机械等公司主营业务产品增速迅猛。

年报显示,2019年度中联重科各项经营指标持续健康、稳健提升。报告期内,公司毛利额同比增长67.14%至129.93亿元;销售毛利率同比提升2.91%至30.00%。

2019年,中联重科主导产品市场竞争力持续提升,塔机2019年销量突破百亿大关,成为全球首家塔机年销量破百亿的公司。工程起重机械市场份额达近五年最好水平,汽车起重机、履带起重机国内市场份额同比提升分别超过6%、10%。

泵送机械方面,长臂架混凝土泵车市占率第一,搅拌车市占率持续提升。另外,高空作业平台、土方机械等潜力市场蓄势待发。高空作业平台业务快速发展,臂式智能产线实现量产。2019年公司首开的土方机械园区全面启动开工建设,并加速布局土方机械销售网络,目前公司挖机覆盖6-48吨产品,小挖竞争力持续增强。

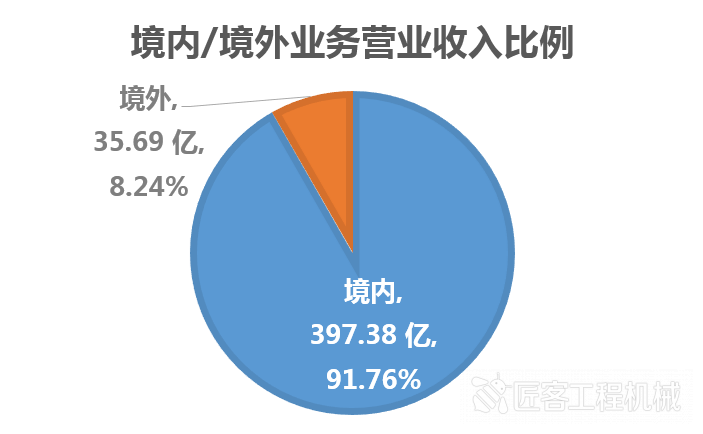

3、境内/境外业务营收

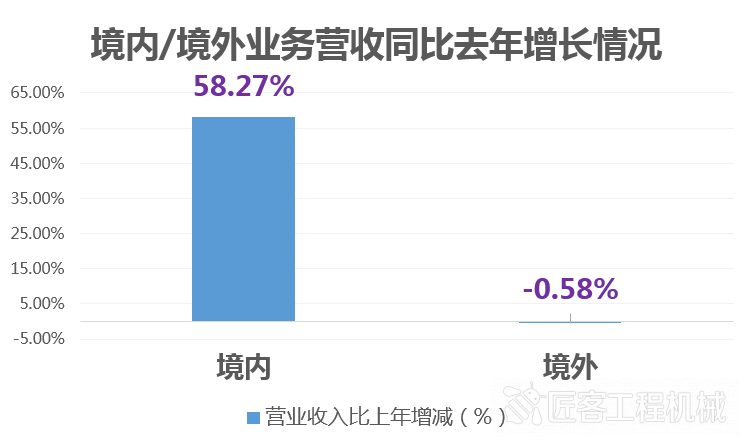

2019年,中联重科境外业务营收实现35.69亿元,占比8.24%;由于国内市场的迅速升温,境内业务营收同比去年增长58.27%,境外业务营收同比小幅下滑。

年报显示,中联重科海外本地化制造迈入新阶段。欧洲CIFA起重机本地化制造获得重大突破,100%欧洲设计和制造的ATC960和ATC1000全地面起重机样机已顺利亮相德国宝马展,并取得符合欧标的起重机产品知识产权,为ATC产品全面上市打下了良好基础;

德国M-tec持续开拓市场,将德国高端制造和服务标准引入中国,业绩稳中有升;

德国威尔伯特加强融合与协同,突破产能瓶颈,市场开拓能力进一步提升;

白俄罗斯基地基本建成已试运行投产,加速辐射东欧和中亚地区;

成立印度事业部,加速筹建印度新工厂,全面布局印度及南亚新兴市场。

4、主要经营成本数据

2019年在销售收入大幅增长的同时,中联重科严控各项成本和费用。报告期内,费用率同比下降0.96%,公司持续开源节流,各项费用稳步下降。中联重科表示,基于在费用上的得力管控和毛利率的提升,公司2019年盈利能力得到大幅提升。

销售及服务成本主要包括:

(1)原材料,即钢铁、品牌底盘、液压零部件、发动机、轮胎与电力控制系统及一系列其他原材料及已组装或制造的零件等原材料及零部件的成本;

(2)人工成本,包括直接参与生产活动的人员的薪金及福利;

(3)用作生产的物业、厂房及设备的折旧及摊销;

(4)融资租赁服务成本,包括相关费用、其他附加费及融资租赁应收款保理产生的利息;

(5)其他,包括生产间接开支(如生产设备保养)及公用服务成本(包括电、蒸气及水以及废料处理相关成本)。

其中:毛利=收入-销售及服务成本

经营利润=毛利+其他收益-销售费用-一般及管理费用-研发费用

税前利润=经营利润-财务费用净额-应占联营公司损益

本年度利润=税前利润-所得税

5、员工费用及高管薪酬

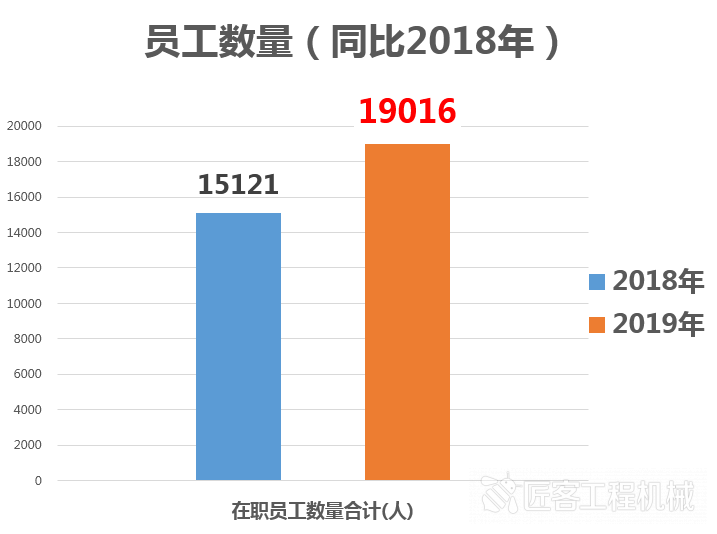

截至2019年12月31日,中联重科聘请约19016位员工,比2018年末的15121人增加约四分之一。

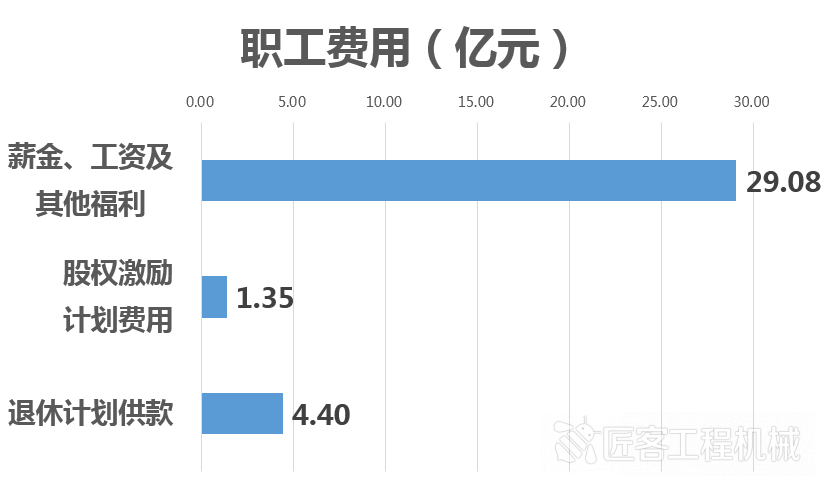

2019年,中联重科共支付职工费用合计34.83亿元,主要包括薪金、工资及其他福利,股权激励计划费用,退休计划供款等等。

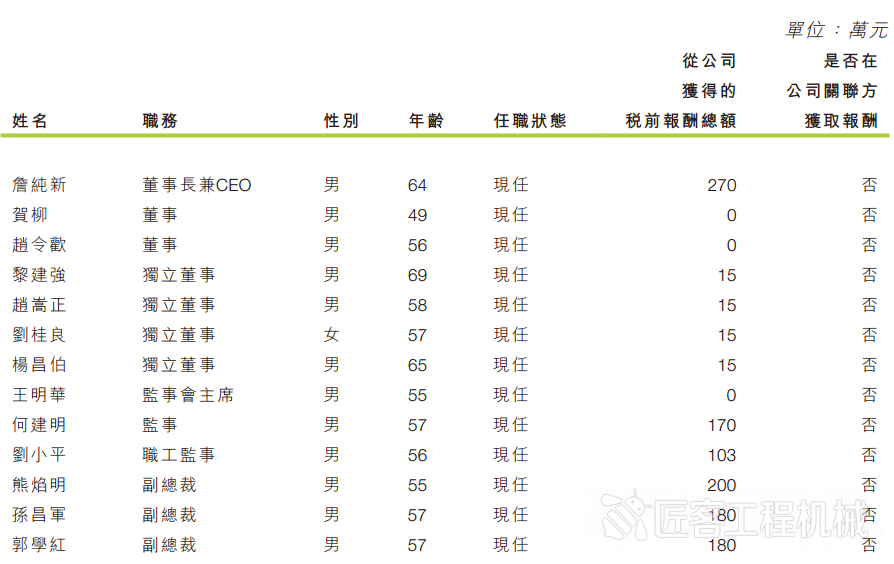

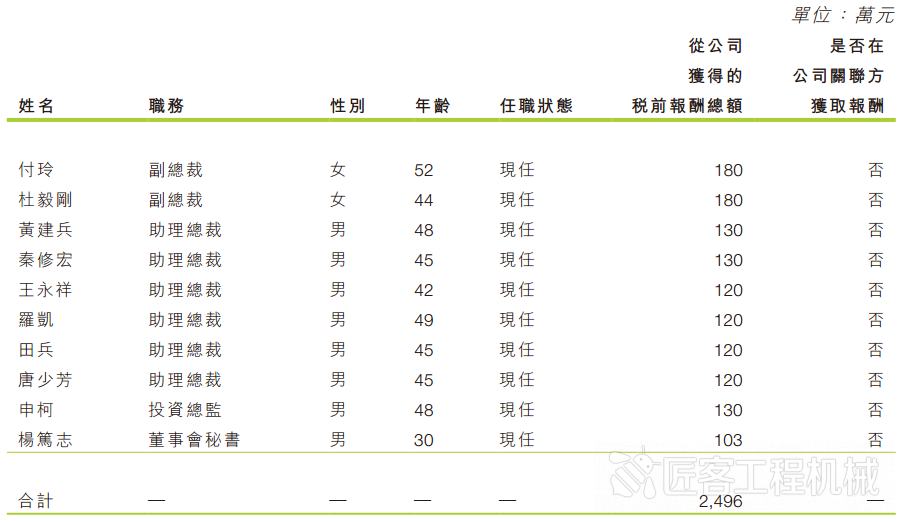

2019年度,共支付董事、监事、高级管理人员报酬合计2,496万元(税前)。

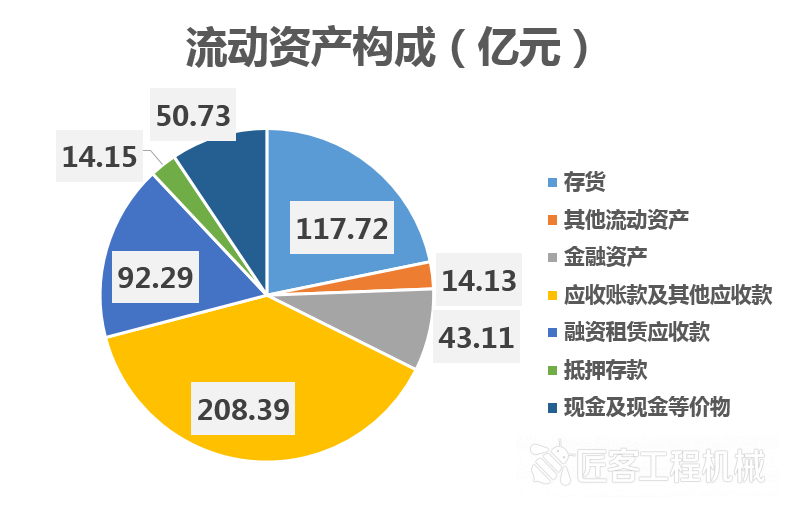

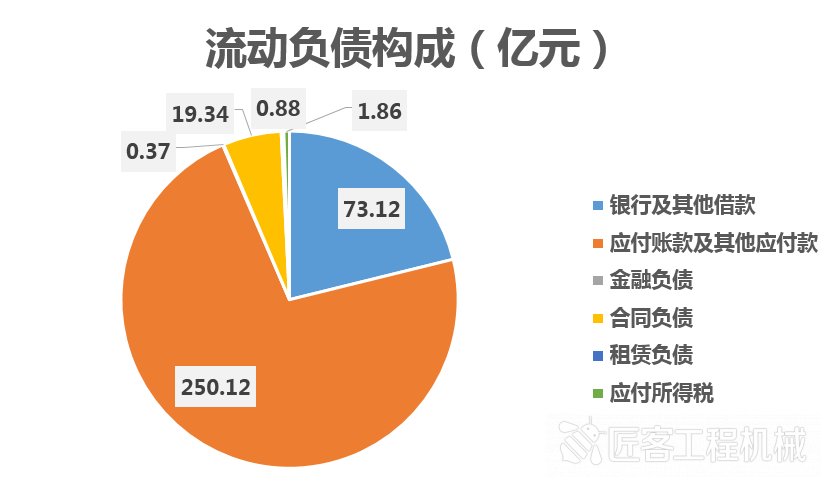

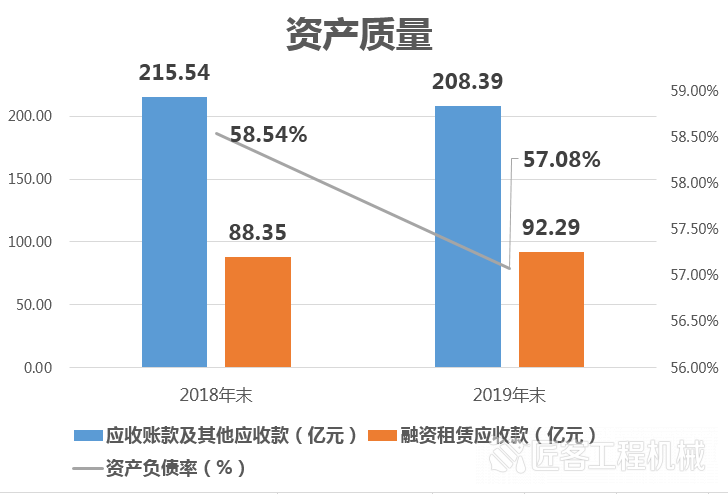

6、营运资金及负债

年报显示,2019年末中联重科资产负债率为57.08%,同比下降1.48%,有息负债规模下降137亿元。2019年中联重科加强应收账款和存货的管控,应收账款周转天数同比减少约87天,存货周转天数同比减少约38天。期末应收账款远低于销售规模增幅,公司运营水平和业务质量得到持续优化。

中联重科表示,2019年受益于工程机械行业持续增长,同时公司坚持高质量发展战略,强化创新、加速推进数字化转型,公司经营管理、风险控制及资源协同能力大幅提升,毛利率、经营性现金流等各项经营指标持续健康向上,是历年来经营质量最好的一年。

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

【图说】净利润同比翻番 图说中联重科2019年报

匠客工程机械 评论(0)

来源:匠客工程机械

中联重科日前发布2019年度业绩报告。报告期内,公司实现营业收入433.07亿元,同比增长50.92%;归属于上市公司股东净利润43.71亿元,同比增长116.42%;公司经营活动产生的现金流量净额62.19亿元,比去年同期增长22.81%。

一、中联重科2019年报关键营业数据:

1、主要营业数据(2017-2019年)

报告期内,中联重科实现营业收入433.07亿元,同比增长50.91%;归属於公司股东的本年度利润43.81亿元,同比增长115.71%;经营性现金流59.68亿元,同比增长26.52%。

中联重科的资产规模同比去年略有下降,证明公司将重心放在了提升经营质量和盈利水平方面,而非单纯的规模扩张。

2、主营业务营收及毛利率

报告期内,中联重科工程机械产品的销售收入达到409.10亿元,占全部营收的九成以上,同比增长53.49%,优势产品保持强劲增长。

分业务来看,混凝土机械/起重机械/其他机械产品/农业机械/金融服务分别实现营收139.0/221.5/49.4/15.8/7.3亿元,分别同比增长36.8%/77.6%/20.9%/7.2%/47.5%。2019年,混凝土机械、起重机械等公司主营业务产品增速迅猛。

年报显示,2019年度中联重科各项经营指标持续健康、稳健提升。报告期内,公司毛利额同比增长67.14%至129.93亿元;销售毛利率同比提升2.91%至30.00%。

2019年,中联重科主导产品市场竞争力持续提升,塔机2019年销量突破百亿大关,成为全球首家塔机年销量破百亿的公司。工程起重机械市场份额达近五年最好水平,汽车起重机、履带起重机国内市场份额同比提升分别超过6%、10%。

泵送机械方面,长臂架混凝土泵车市占率第一,搅拌车市占率持续提升。另外,高空作业平台、土方机械等潜力市场蓄势待发。高空作业平台业务快速发展,臂式智能产线实现量产。2019年公司首开的土方机械园区全面启动开工建设,并加速布局土方机械销售网络,目前公司挖机覆盖6-48吨产品,小挖竞争力持续增强。

3、境内/境外业务营收

2019年,中联重科境外业务营收实现35.69亿元,占比8.24%;由于国内市场的迅速升温,境内业务营收同比去年增长58.27%,境外业务营收同比小幅下滑。

年报显示,中联重科海外本地化制造迈入新阶段。欧洲CIFA起重机本地化制造获得重大突破,100%欧洲设计和制造的ATC960和ATC1000全地面起重机样机已顺利亮相德国宝马展,并取得符合欧标的起重机产品知识产权,为ATC产品全面上市打下了良好基础;

德国M-tec持续开拓市场,将德国高端制造和服务标准引入中国,业绩稳中有升;

德国威尔伯特加强融合与协同,突破产能瓶颈,市场开拓能力进一步提升;

白俄罗斯基地基本建成已试运行投产,加速辐射东欧和中亚地区;

成立印度事业部,加速筹建印度新工厂,全面布局印度及南亚新兴市场。

4、主要经营成本数据

2019年在销售收入大幅增长的同时,中联重科严控各项成本和费用。报告期内,费用率同比下降0.96%,公司持续开源节流,各项费用稳步下降。中联重科表示,基于在费用上的得力管控和毛利率的提升,公司2019年盈利能力得到大幅提升。

销售及服务成本主要包括:

(1)原材料,即钢铁、品牌底盘、液压零部件、发动机、轮胎与电力控制系统及一系列其他原材料及已组装或制造的零件等原材料及零部件的成本;

(2)人工成本,包括直接参与生产活动的人员的薪金及福利;

(3)用作生产的物业、厂房及设备的折旧及摊销;

(4)融资租赁服务成本,包括相关费用、其他附加费及融资租赁应收款保理产生的利息;

(5)其他,包括生产间接开支(如生产设备保养)及公用服务成本(包括电、蒸气及水以及废料处理相关成本)。

其中:毛利=收入-销售及服务成本

经营利润=毛利+其他收益-销售费用-一般及管理费用-研发费用

税前利润=经营利润-财务费用净额-应占联营公司损益

本年度利润=税前利润-所得税

5、员工费用及高管薪酬

截至2019年12月31日,中联重科聘请约19016位员工,比2018年末的15121人增加约四分之一。

2019年,中联重科共支付职工费用合计34.83亿元,主要包括薪金、工资及其他福利,股权激励计划费用,退休计划供款等等。

2019年度,共支付董事、监事、高级管理人员报酬合计2,496万元(税前)。

6、营运资金及负债

年报显示,2019年末中联重科资产负债率为57.08%,同比下降1.48%,有息负债规模下降137亿元。2019年中联重科加强应收账款和存货的管控,应收账款周转天数同比减少约87天,存货周转天数同比减少约38天。期末应收账款远低于销售规模增幅,公司运营水平和业务质量得到持续优化。

中联重科表示,2019年受益于工程机械行业持续增长,同时公司坚持高质量发展战略,强化创新、加速推进数字化转型,公司经营管理、风险控制及资源协同能力大幅提升,毛利率、经营性现金流等各项经营指标持续健康向上,是历年来经营质量最好的一年。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信