2019年6月26日,由匠客工程机械传媒主办,新疆工程机械商会承办的中国工程机械行业年中盛会——“2019年度中国工程机械精英代理商热点论坛”于乌鲁木齐成功举办,会议的主题为“代理商可持续发展困惑与路径”,来自制造商、代理商及后市场的100余位代表与媒体参与本次大会。

中国工程机械工业协会会长 祁俊

中国工程机械工业协会会长祁俊从宏观角度介绍中国工程机械行业2018年运行情况,并对相应情况做针对性分析,指出行业运行的特点与其中所存在的问题;从行业协会角度为代理商群体展望未来发展,解析行业发展环境。

一、2018年工程机械行业回顾

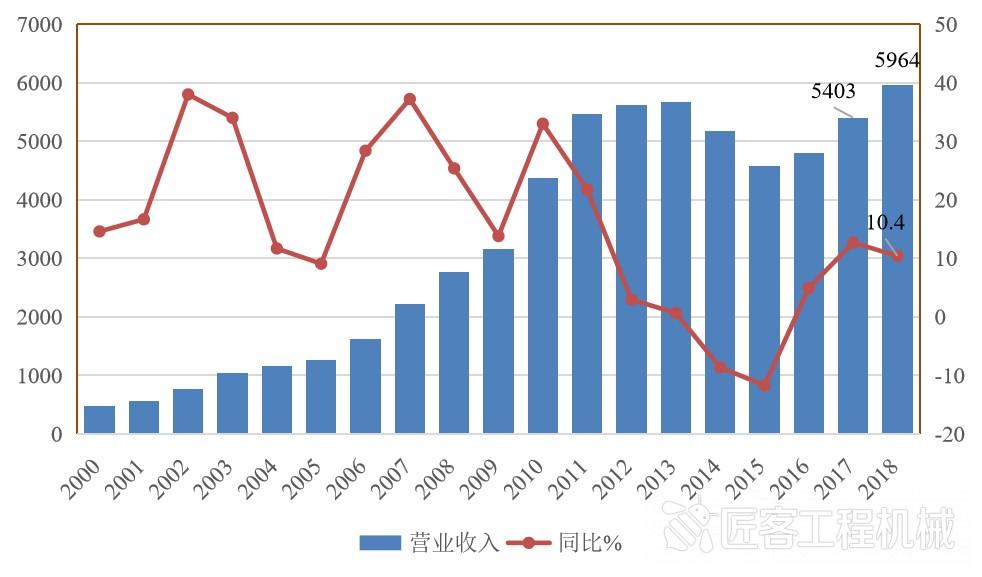

2016年8月份以后,工程机械行业走出了连续五年下滑的低谷,2018年工程机械总共完成行业销售收入是5964亿,同比增加了10.4%。

工程机械行业历年营业收入(亿元)

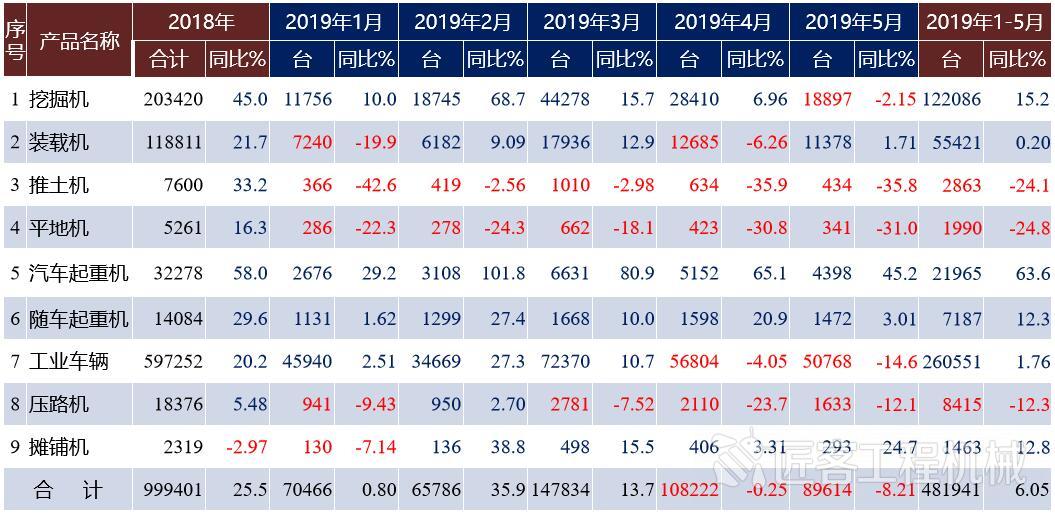

2018年及2019年各月工程机械主要产品销售量及同比(%)

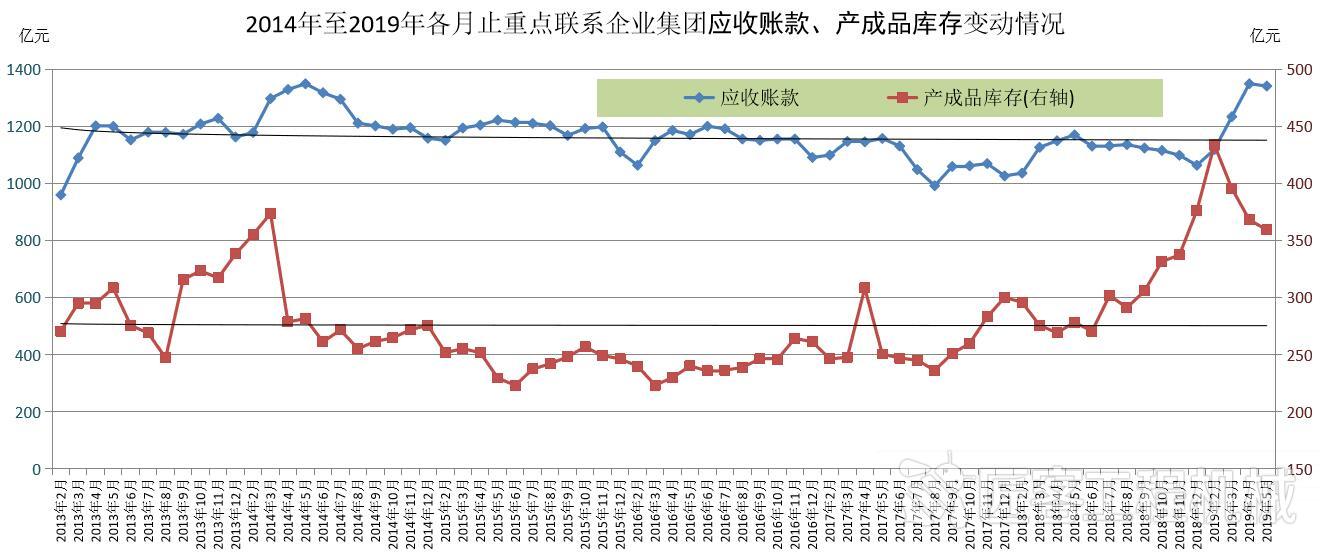

下图是12家主要企业集团的经济指标,2018年他们的销售收入高于行业平均数,12家企业整体销售收入增长了15%。我们可喜的看到,财务费用这一块降低了27.9%,利息支出降低了4.41%。

12家重点联系企业2018年及2019年经济效益情况

协会很关注应收账款和产品库存,但是恰恰不太关注市场占有率。因为作为任何一个主机企业和代理商,都可以很快提高市场占有率。比如对于主机企业和代理商来说,这个月卖设备不要钱,允许半年以后付款,那这一个月占有率就可以高速增长,但是后患无穷。所以从关注角度来说,协会没有列入市场占有率。

2014年至2019年各月止重点联系企业集团应收账款、产成品库存变动情况

2014年至2019年各月止重点联系企业集团应收账款、产成品库存变动情况

二、销售额高速增长的原因

新一轮的高速增长的原因,除企业自身创新能大幅提高以外,还有国家持续稳定的投资、供给侧结构性改革、更新换代周期、环保政策推动、“一带一路”推动出口增长等等。

回顾1-6月份经济形势,整体机械制造下滑幅度比较大,农机下滑了12%,汽车大概下滑了13%,机床下滑幅度更多,工程机械还算乐观。在这种情况下,国家还要保证以6.3%的GDP的增长幅度,国家会加大基础建设投资,而这种投资对我们工程机械行业是一种利好。

三、代理商的可持续发展

代理商无论在中国还是在全球,都应该是一个朝阳行业,而不是说代理商快没有路走了。代理商在美国等发达国家走了70年,代理商在中国从头至尾到现在也就30年左右,而我们的大发展仅仅是近15年。

那么对于代理商来讲有一个困惑,工程机械制造商现在都在说可持续发展、绿色发展、智能化发展,那代理商如何可持续发展?代理商首先是做强,做强的前提是生存。那么生存和做强的前提,是盈利能力和抗风险能力,在此基础上考虑更长远的发展。而现在没有感觉到代理商跟着主机厂去“一带一路”的国家扩展,我们的代理商还都是在中国本土。代理商能不能以新疆为起始地,走向中亚、俄罗斯这一带,把代理的产品做出来、往外走,这都是需要考虑的问题。

俄罗斯在2016年之前有一个整体的经济下滑,俄罗斯在2016年逐步恢复,而2016年我们中国工程机械向俄罗斯出口了4亿多美金;2017年向俄罗斯出口的工程机械达到了8.3亿美金,增长了80%;2018年我们向俄罗斯市场出口超过了10亿美金的产品。上世纪50年代时,老大哥前苏联帮北京兄弟修地铁,现在是我们帮老大哥修地铁,而且用的是中国设备。在可持续发展的前提下,发展我们有竞争力的产品,代理商未来就有事可干,大有可为。

现在随着电子商务逐渐的发展,代理商要可持续发展,也需要一些转型,思考如何适应现在的市场和客户需求,思考怎么能做到便捷、可靠的为用户服务。如果是类似于销售员上门推销这种传统方式,这可能逐渐会被淘汰。随着5G和物联网的发展,一些模式就会发生变化,会有很多宣传的手段、维系用户的手段,都可能要借助于我们5G和物联网来做。只有先做先走一步的企业,才能把你们以后的风险减少。

北欧现在的工程机械基本上都要结合电子控制系统,纵使我们很多企业基本都有这种电子控制的系统,但是我们是根据用户来选配,而现在北欧没有电子控制系统就卖不出去。虽然北欧设备驾驶还有驾驶员,但是设备具有电子控制系统就可以把一些动作标准化、格式化,在省油和工作效率上有所提升。

对于曾经的工程机械制造商有一个“两头大,中间小”的提法,其中“一头大”制造商的研发,而另一个“一头大”就是代理商的销售和服务。代理商可以跟用户直接接触,更能感觉到用户下一步需要什么样的产品,需要什么样的服务,把代理商对这一块的真知灼见反馈给主机厂,可以使你所代理的产品在用户那里有一个良好的口碑。实际上帮主机厂进步,也就是帮代理商自己进步。代理商和主机厂是相辅相成的关系,而不是说代理商是主机厂的依附体。

四、代理商发展过程中遇到的主要问题

代理商在发展过程中会遇到几个问题,如基础设施投资拉动作用减弱;周期性发展特性仍将持续;国际上面临更加复杂严峻的市场、投资和准入方面的考验;发展质量有待进一步提高,高质量发展任重道;补短板仍需付出艰苦努力,做好长期打算;国内外市场竞争秩序问题仍较严重等。

国际市场也出现一些变化,如中美贸易战对工程机械也是一个挑战,而且是一种长期的战役。原来我们做的产品对发达国家没有构成挑战,做的是中低端产品,而现在随着我们的发展,我们现在技术进步,要做高端产品,就会受到美国的制约与反对,那么贸易战就是长期的。

而中美贸易战对中国工程机械全球化也有影响,我们向美国出口的72个税则税号中,现在影响到工程机械有67个。2018年我们向美国出口叉车,大概在15000多台叉车。那么随着增加20%的关税,1-6月份我们出口美国市场下滑了40%多,其他产品也有影响。但是从另外一个角度来讲,这种影响又不大。我们和美国本土产的产品价格差异在40%左右,比如我们和卡特彼勒同等级推土机相比,价格差异高于50%。如果我们把产品做得更好,价格把你20%的税消化了,我比卡特彼勒还便宜30%。虽然产品在质量上还有很小的差距,但是我的产品就有了竞争力。这就要求我们中国工程机械制造业,做得更好。

举一个例子,在十年前我们修地铁、修筑地下隧道,盾构机全部是进口,经过十年的发展,我们现在国内的盾构机的市场份额占了80%。十年时间,我们从全进口到现在,我们提供了地下施工80%的装备,同时在全球市场我们盾构机也占到了40%。我们的产品在这十年之间经历了从无到有的快速发展。但是我们也有我们不足的一面,比如说某一个外资品牌的盾构机,2018年占我国市场份额只有7%,但是它的销售收入占的份额是20%,也就是卖的量少,但是它价格好,利润空间大,有高端用户。作为代理商,一定要提高我们的产品水平,保持一个合理的利润空间。再举个例子,在上世纪90年代,中国产的挖掘机市场份额2%,而今年1-6月份我们的挖掘机市场上,中国品牌已经占到了60%,外资品牌40%,但是外资品牌的单台盈利能力,高于中国品牌。

另外,祁会长认为,我们工程机械的产品一定也会碰到白色家电的瓶颈。因为工程机械是耐用品,而且中国的工程机械市场和国外又有一个很大的差异。国外采购大量工程机械是项目采购法,上一个项目就买了一批工程机械,项目结束以后工程机械都处理了,而中国的工程机械,90%以上都是由业主或者说施工方来采购,这个工程干完了,工程机械就搬家了。而代理商往后面发展,肯定是租赁和后市场,但我们的一些主机厂透支了后市场,主机厂实际上把代理商后市场的一块蛋糕已经切出去了,降低了我们代理商在后市场的盈利空间,但是这个又是不可逆转的,这个是中国现在的趋势。所以这些问题和困扰都是要去逐步探讨的。

五、未来展望

祁会长认为,2019年工程机械行业还是继续增长,在十个点左右,也就是工程机械销售收入应该达到6600亿左右;由于明年12月份国家要强制实行国四排放标准,明年国三的设备特别在明年下半年会有一个销售一个小高峰,明年整体增长会比今年好一点;但是2021年的上半年,整体会出现下滑,而且下滑的幅度不会很小。对发动机单台价格来说,三阶段到四阶段增长超过了30%。这一块增加的值,制造商不会百分之百来消化,那么用户消化就有一段接受时间,2021年上半年就会出现阶段性下滑。

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

祁俊:代理商的未来有事可干,且大有可为 | 2019年度中国工程机械精英代理商热点论坛

匠客工程机械 评论(0)

来源:匠客工程机械

2019年6月26日,由匠客工程机械传媒主办,新疆工程机械商会承办的中国工程机械行业年中盛会——“2019年度中国工程机械精英代理商热点论坛”于乌鲁木齐成功举办,会议的主题为“代理商可持续发展困惑与路径”,来自制造商、代理商及后市场的100余位代表与媒体参与本次大会。

中国工程机械工业协会会长 祁俊

中国工程机械工业协会会长祁俊从宏观角度介绍中国工程机械行业2018年运行情况,并对相应情况做针对性分析,指出行业运行的特点与其中所存在的问题;从行业协会角度为代理商群体展望未来发展,解析行业发展环境。

一、2018年工程机械行业回顾

2016年8月份以后,工程机械行业走出了连续五年下滑的低谷,2018年工程机械总共完成行业销售收入是5964亿,同比增加了10.4%。

工程机械行业历年营业收入(亿元)

2018年及2019年各月工程机械主要产品销售量及同比(%)

下图是12家主要企业集团的经济指标,2018年他们的销售收入高于行业平均数,12家企业整体销售收入增长了15%。我们可喜的看到,财务费用这一块降低了27.9%,利息支出降低了4.41%。

12家重点联系企业2018年及2019年经济效益情况

协会很关注应收账款和产品库存,但是恰恰不太关注市场占有率。因为作为任何一个主机企业和代理商,都可以很快提高市场占有率。比如对于主机企业和代理商来说,这个月卖设备不要钱,允许半年以后付款,那这一个月占有率就可以高速增长,但是后患无穷。所以从关注角度来说,协会没有列入市场占有率。

二、销售额高速增长的原因

新一轮的高速增长的原因,除企业自身创新能大幅提高以外,还有国家持续稳定的投资、供给侧结构性改革、更新换代周期、环保政策推动、“一带一路”推动出口增长等等。

回顾1-6月份经济形势,整体机械制造下滑幅度比较大,农机下滑了12%,汽车大概下滑了13%,机床下滑幅度更多,工程机械还算乐观。在这种情况下,国家还要保证以6.3%的GDP的增长幅度,国家会加大基础建设投资,而这种投资对我们工程机械行业是一种利好。

三、代理商的可持续发展

代理商无论在中国还是在全球,都应该是一个朝阳行业,而不是说代理商快没有路走了。代理商在美国等发达国家走了70年,代理商在中国从头至尾到现在也就30年左右,而我们的大发展仅仅是近15年。

那么对于代理商来讲有一个困惑,工程机械制造商现在都在说可持续发展、绿色发展、智能化发展,那代理商如何可持续发展?代理商首先是做强,做强的前提是生存。那么生存和做强的前提,是盈利能力和抗风险能力,在此基础上考虑更长远的发展。而现在没有感觉到代理商跟着主机厂去“一带一路”的国家扩展,我们的代理商还都是在中国本土。代理商能不能以新疆为起始地,走向中亚、俄罗斯这一带,把代理的产品做出来、往外走,这都是需要考虑的问题。

俄罗斯在2016年之前有一个整体的经济下滑,俄罗斯在2016年逐步恢复,而2016年我们中国工程机械向俄罗斯出口了4亿多美金;2017年向俄罗斯出口的工程机械达到了8.3亿美金,增长了80%;2018年我们向俄罗斯市场出口超过了10亿美金的产品。上世纪50年代时,老大哥前苏联帮北京兄弟修地铁,现在是我们帮老大哥修地铁,而且用的是中国设备。在可持续发展的前提下,发展我们有竞争力的产品,代理商未来就有事可干,大有可为。

现在随着电子商务逐渐的发展,代理商要可持续发展,也需要一些转型,思考如何适应现在的市场和客户需求,思考怎么能做到便捷、可靠的为用户服务。如果是类似于销售员上门推销这种传统方式,这可能逐渐会被淘汰。随着5G和物联网的发展,一些模式就会发生变化,会有很多宣传的手段、维系用户的手段,都可能要借助于我们5G和物联网来做。只有先做先走一步的企业,才能把你们以后的风险减少。

北欧现在的工程机械基本上都要结合电子控制系统,纵使我们很多企业基本都有这种电子控制的系统,但是我们是根据用户来选配,而现在北欧没有电子控制系统就卖不出去。虽然北欧设备驾驶还有驾驶员,但是设备具有电子控制系统就可以把一些动作标准化、格式化,在省油和工作效率上有所提升。

对于曾经的工程机械制造商有一个“两头大,中间小”的提法,其中“一头大”制造商的研发,而另一个“一头大”就是代理商的销售和服务。代理商可以跟用户直接接触,更能感觉到用户下一步需要什么样的产品,需要什么样的服务,把代理商对这一块的真知灼见反馈给主机厂,可以使你所代理的产品在用户那里有一个良好的口碑。实际上帮主机厂进步,也就是帮代理商自己进步。代理商和主机厂是相辅相成的关系,而不是说代理商是主机厂的依附体。

四、代理商发展过程中遇到的主要问题

代理商在发展过程中会遇到几个问题,如基础设施投资拉动作用减弱;周期性发展特性仍将持续;国际上面临更加复杂严峻的市场、投资和准入方面的考验;发展质量有待进一步提高,高质量发展任重道;补短板仍需付出艰苦努力,做好长期打算;国内外市场竞争秩序问题仍较严重等。

国际市场也出现一些变化,如中美贸易战对工程机械也是一个挑战,而且是一种长期的战役。原来我们做的产品对发达国家没有构成挑战,做的是中低端产品,而现在随着我们的发展,我们现在技术进步,要做高端产品,就会受到美国的制约与反对,那么贸易战就是长期的。

而中美贸易战对中国工程机械全球化也有影响,我们向美国出口的72个税则税号中,现在影响到工程机械有67个。2018年我们向美国出口叉车,大概在15000多台叉车。那么随着增加20%的关税,1-6月份我们出口美国市场下滑了40%多,其他产品也有影响。但是从另外一个角度来讲,这种影响又不大。我们和美国本土产的产品价格差异在40%左右,比如我们和卡特彼勒同等级推土机相比,价格差异高于50%。如果我们把产品做得更好,价格把你20%的税消化了,我比卡特彼勒还便宜30%。虽然产品在质量上还有很小的差距,但是我的产品就有了竞争力。这就要求我们中国工程机械制造业,做得更好。

举一个例子,在十年前我们修地铁、修筑地下隧道,盾构机全部是进口,经过十年的发展,我们现在国内的盾构机的市场份额占了80%。十年时间,我们从全进口到现在,我们提供了地下施工80%的装备,同时在全球市场我们盾构机也占到了40%。我们的产品在这十年之间经历了从无到有的快速发展。但是我们也有我们不足的一面,比如说某一个外资品牌的盾构机,2018年占我国市场份额只有7%,但是它的销售收入占的份额是20%,也就是卖的量少,但是它价格好,利润空间大,有高端用户。作为代理商,一定要提高我们的产品水平,保持一个合理的利润空间。再举个例子,在上世纪90年代,中国产的挖掘机市场份额2%,而今年1-6月份我们的挖掘机市场上,中国品牌已经占到了60%,外资品牌40%,但是外资品牌的单台盈利能力,高于中国品牌。

另外,祁会长认为,我们工程机械的产品一定也会碰到白色家电的瓶颈。因为工程机械是耐用品,而且中国的工程机械市场和国外又有一个很大的差异。国外采购大量工程机械是项目采购法,上一个项目就买了一批工程机械,项目结束以后工程机械都处理了,而中国的工程机械,90%以上都是由业主或者说施工方来采购,这个工程干完了,工程机械就搬家了。而代理商往后面发展,肯定是租赁和后市场,但我们的一些主机厂透支了后市场,主机厂实际上把代理商后市场的一块蛋糕已经切出去了,降低了我们代理商在后市场的盈利空间,但是这个又是不可逆转的,这个是中国现在的趋势。所以这些问题和困扰都是要去逐步探讨的。

五、未来展望

祁会长认为,2019年工程机械行业还是继续增长,在十个点左右,也就是工程机械销售收入应该达到6600亿左右;由于明年12月份国家要强制实行国四排放标准,明年国三的设备特别在明年下半年会有一个销售一个小高峰,明年整体增长会比今年好一点;但是2021年的上半年,整体会出现下滑,而且下滑的幅度不会很小。对发动机单台价格来说,三阶段到四阶段增长超过了30%。这一块增加的值,制造商不会百分之百来消化,那么用户消化就有一段接受时间,2021年上半年就会出现阶段性下滑。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信