4月中国工程机械市场

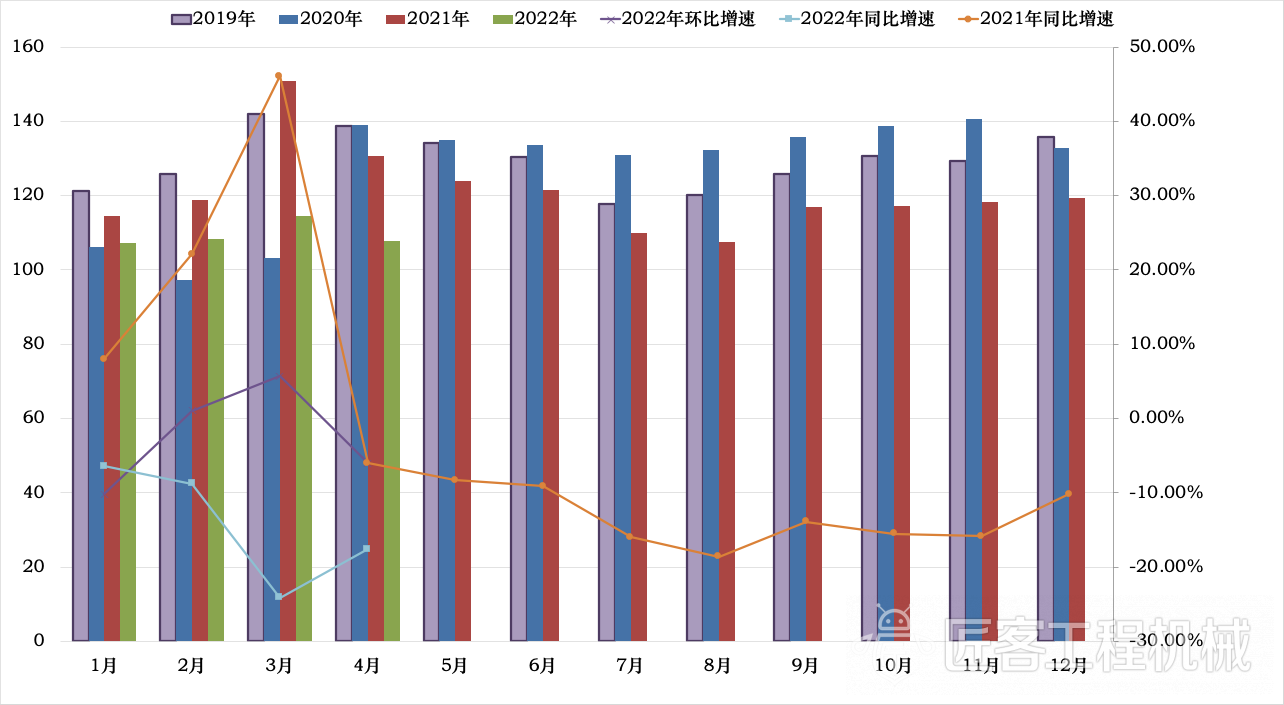

2022年4月份中国工程机械市场指数即CMI为107.67,同比降低17.62%,环比降低5.99%(依据CMI判断标准,4月CMI值仍低于荣枯值130,逼近收缩区间,警惕市场下行风险累积)。

4月份中国工程机械市场指数同比、环比均有所下降,表明国内工程机械市场受新冠肺炎疫情等影响,导致原本的年度季节周期性表征进一步趋向于不明显。4月份的市场情况与上年同期相差甚远,不仅源于新冠肺炎疫情造成的下游工程、相关物流业的延迟甚至是停摆,对于中上游的主机制造商和零配件制造商的生产制造环节也造成了很大程度的负面影响,被动的产能不足叠加终端市场的趋冷,让今年4月的中国工程机械市场仍透着沉沉的冷意。

截止到4月24日,西北的开工率在49%左右,东北的开工率在45%左右,华东的开工率在51%左右,西南的开工率在55%左右,比上期(4月10日)分别减少2、4、5和3个百分点;华南的开工率在56%左右,华中的开工率在58%左右,均与上期持平;华北的开工率在48%左右,比上期提高2个百分点。整体而言,华南、华中和华北市场稍有恢复,但是华东、西北和西南市场仍然深陷于新冠肺炎疫情蔓延和工程量开工不足的泥潭中。

CMI指数中,针对制造商群体进行调研反馈的库存指数比上期降低0.9个百分点,生产指数降低5.7个百分点;针对代理商群体调研反馈的新订单指数同比降低30.4个百分点,环比降低41.8个百分点,针对市场一线调研的用户价格指数比上期降低2.8个百分点。

2019年至今月度CMI指数值变化情况

从日前中国工程机械工业协会挖掘机分会公开的数据显示,2022年3月纳入统计的26家主机制造企业,2022年3月,共计销售各类挖掘机械产品37085台,同比下降53.1%;其中国内市场销量26556台,同比下降63.6%;出口10529台,同比增长73.5%。其中国内市场低于我们预期7018台,3月市场继续恶化,逊于预期。

从市场终端的情况来看,2022年4月前三周国内流通领域市场监测挖掘机开工小时数同比降低27%,环比降低16.57%。

从需求端的增加投资情况来看,除与工程机械需求紧密关联的基础设施投资、采矿业投资之外,其他投资增速改善甚微。

2022年1-3月份,固定资产投资(不含农户)104872亿元,同比增长9.3%,增速比上月降低2.9个百分点。

1-3月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.5%,增速比上月提高0.4个百分点。其中,水利管理业投资增长10.0%,公共设施管理业投资增长8.1%,道路运输业投资增长3.6%,铁路运输业投资下降2.9%,增速分别降低12.5、提高3.8、降低4.6、提高5.1个百分点。

1-3月份,采矿业投资同比增长19.0%,其中煤炭投资增长50.8%,黑色金属、有色金属和非金属采选业投资分别增长89.8%、18.2%和27.3%,这四项均比前2月实现了较大幅度增长。

1-3月份,制造业投资同比增长15.6%。其中,装备制造业投资增长27.3%,原材料制造业投资增长15.0%,增速分别降低6.7和3.5个百分点。

1-3月份,房地产开发投资27765亿元,同比增长0.7%,增速比上月降低3个百分点。房地产开发企业到位资金同比下降19.6%,降幅扩大2.1个百分点;房地产开发企业房屋施工面积增长1.0%,房屋新开工面积下降17.5%,分别恶化0.8和5.3个百分点。

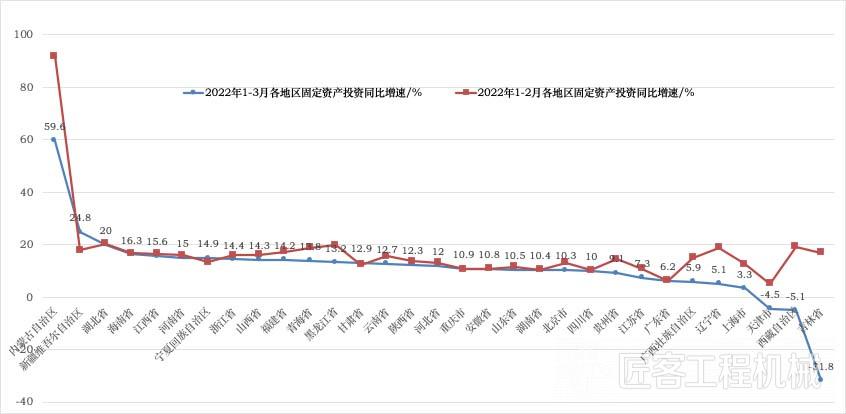

2022年1-3月各地区固定资产投资同比增速情况

分地区看,东部地区投资同比增长9.5%,中部地区投资增长14.4%,西部地区投资增长11.3%,东北地区投资下降1.4%。

1-3月份,投资同比增速前10位的地区分别为:内蒙古自治区、新疆维吾尔自治区、湖北省、海南省、江西省、河南省、宁夏回族自治区、浙江省、山西省和福建省。然而,对比1-2月,增速扩大的只有新疆、宁夏、甘肃和重庆市,其他的增速均回撤或者持平。

从资金层面来看,截至2022年3月末,各省份基本都已组织开展了专项债提前下达额度的发行工作,累计发行约1.25万亿元,占提前下达额度的86%;各级财政部门累计向项目单位拨付债券资金8528亿元,占已发行新增专项债券的68%。1季度的发行规模几乎是去年同期的4倍,但是真正落地预计需要到第二季度,而第二季度新增专项债发行规模将超2万亿元,预计会成为年内的发行高峰。

目前有八成的新增专项债投向了存量项目,而超过四成投向了“新型基础设施建设、新型城镇化建设,交通、水利等重大工程建设”。在对冲新冠肺炎疫情影响的稳增长政策推动下,交通基础设施项目随着专项债及其他配套资金的逐步落地,预计今年5月中下旬开始,6月以及第三季度将迎来今年各类重点工程开工与赶工的一段集中期。

尽管在专项债的集中提前发放和适度超前基础设施建设等有利政策的推进落地之后,理论上讲2022年中国国内的基础设施建设投资将超过5.5万亿元。

但从两个层面来分析,一是从长期来看,工程机械设备需求目前较为集中的省份往往是基建和城镇化相对完善的经济发达地区,进一步的城镇化率提升的空间较低,反而是西部和中部欠发达地区的基建和城镇化的空间余地较大,但是这些区域的市场基层生态又没有主要需求市场那么成熟与丰富,而经济发展越成熟的区域,反而是劳动力替代带来的需求会更多。二是从中短期来看,市场底层的供需失衡是导致短期市场大幅下滑背后的核心原因,如果不消化短期的存量,或者是从终端市场的需求面有更好的改善,刺激终端的市场需求恢复和转化,宏观层面的大动作在传导到微观市场支脉的过程中,其效应会逐步递减。

2008年底到2009年,国家出台了“四万亿计划”来对冲全球金融危机的不利影响,不论此举对宏观经济层面产生如何影响,但其直接导致了2010至2011年中国工程机械市场的一轮高歌猛进,也间接导致了2012至2015年下行周期叠加后,行业上下游累积风险的大规模爆发。

2022年4月的这个时间点上,我们看到了一丝与当年相似的迹象,基于上一轮行业周期的点滴经验,笔者对广大同仁呼吁,应采取一些更为理性的举措来应对好可能发生的市场中短期的巨大波动。

将2022年3月挖掘机销售数据和其他关联指标数据纳入到中国工程机械市场监控及预测数据模型中,我们预测2022年4月,国内挖掘机市场销量为14971台,同比降低63.57%。预测数据将根据上下游经济、投资和销售数据,以及一线市场的即时反馈,进行月度更新。

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

疫情拖累,CMI指数同环比双降,工程机械市场继续下滑

匠客工程机械 评论(0)

来源:匠客工程机械

4月中国工程机械市场

2022年4月份中国工程机械市场指数即CMI为107.67,同比降低17.62%,环比降低5.99%(依据CMI判断标准,4月CMI值仍低于荣枯值130,逼近收缩区间,警惕市场下行风险累积)。

4月份中国工程机械市场指数同比、环比均有所下降,表明国内工程机械市场受新冠肺炎疫情等影响,导致原本的年度季节周期性表征进一步趋向于不明显。4月份的市场情况与上年同期相差甚远,不仅源于新冠肺炎疫情造成的下游工程、相关物流业的延迟甚至是停摆,对于中上游的主机制造商和零配件制造商的生产制造环节也造成了很大程度的负面影响,被动的产能不足叠加终端市场的趋冷,让今年4月的中国工程机械市场仍透着沉沉的冷意。

截止到4月24日,西北的开工率在49%左右,东北的开工率在45%左右,华东的开工率在51%左右,西南的开工率在55%左右,比上期(4月10日)分别减少2、4、5和3个百分点;华南的开工率在56%左右,华中的开工率在58%左右,均与上期持平;华北的开工率在48%左右,比上期提高2个百分点。整体而言,华南、华中和华北市场稍有恢复,但是华东、西北和西南市场仍然深陷于新冠肺炎疫情蔓延和工程量开工不足的泥潭中。

CMI指数中,针对制造商群体进行调研反馈的库存指数比上期降低0.9个百分点,生产指数降低5.7个百分点;针对代理商群体调研反馈的新订单指数同比降低30.4个百分点,环比降低41.8个百分点,针对市场一线调研的用户价格指数比上期降低2.8个百分点。

2019年至今月度CMI指数值变化情况

从日前中国工程机械工业协会挖掘机分会公开的数据显示,2022年3月纳入统计的26家主机制造企业,2022年3月,共计销售各类挖掘机械产品37085台,同比下降53.1%;其中国内市场销量26556台,同比下降63.6%;出口10529台,同比增长73.5%。其中国内市场低于我们预期7018台,3月市场继续恶化,逊于预期。

从市场终端的情况来看,2022年4月前三周国内流通领域市场监测挖掘机开工小时数同比降低27%,环比降低16.57%。

从需求端的增加投资情况来看,除与工程机械需求紧密关联的基础设施投资、采矿业投资之外,其他投资增速改善甚微。

2022年1-3月份,固定资产投资(不含农户)104872亿元,同比增长9.3%,增速比上月降低2.9个百分点。

1-3月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.5%,增速比上月提高0.4个百分点。其中,水利管理业投资增长10.0%,公共设施管理业投资增长8.1%,道路运输业投资增长3.6%,铁路运输业投资下降2.9%,增速分别降低12.5、提高3.8、降低4.6、提高5.1个百分点。

1-3月份,采矿业投资同比增长19.0%,其中煤炭投资增长50.8%,黑色金属、有色金属和非金属采选业投资分别增长89.8%、18.2%和27.3%,这四项均比前2月实现了较大幅度增长。

1-3月份,制造业投资同比增长15.6%。其中,装备制造业投资增长27.3%,原材料制造业投资增长15.0%,增速分别降低6.7和3.5个百分点。

1-3月份,房地产开发投资27765亿元,同比增长0.7%,增速比上月降低3个百分点。房地产开发企业到位资金同比下降19.6%,降幅扩大2.1个百分点;房地产开发企业房屋施工面积增长1.0%,房屋新开工面积下降17.5%,分别恶化0.8和5.3个百分点。

2022年1-3月各地区固定资产投资同比增速情况

分地区看,东部地区投资同比增长9.5%,中部地区投资增长14.4%,西部地区投资增长11.3%,东北地区投资下降1.4%。

1-3月份,投资同比增速前10位的地区分别为:内蒙古自治区、新疆维吾尔自治区、湖北省、海南省、江西省、河南省、宁夏回族自治区、浙江省、山西省和福建省。然而,对比1-2月,增速扩大的只有新疆、宁夏、甘肃和重庆市,其他的增速均回撤或者持平。

从资金层面来看,截至2022年3月末,各省份基本都已组织开展了专项债提前下达额度的发行工作,累计发行约1.25万亿元,占提前下达额度的86%;各级财政部门累计向项目单位拨付债券资金8528亿元,占已发行新增专项债券的68%。1季度的发行规模几乎是去年同期的4倍,但是真正落地预计需要到第二季度,而第二季度新增专项债发行规模将超2万亿元,预计会成为年内的发行高峰。

目前有八成的新增专项债投向了存量项目,而超过四成投向了“新型基础设施建设、新型城镇化建设,交通、水利等重大工程建设”。在对冲新冠肺炎疫情影响的稳增长政策推动下,交通基础设施项目随着专项债及其他配套资金的逐步落地,预计今年5月中下旬开始,6月以及第三季度将迎来今年各类重点工程开工与赶工的一段集中期。

尽管在专项债的集中提前发放和适度超前基础设施建设等有利政策的推进落地之后,理论上讲2022年中国国内的基础设施建设投资将超过5.5万亿元。

但从两个层面来分析,一是从长期来看,工程机械设备需求目前较为集中的省份往往是基建和城镇化相对完善的经济发达地区,进一步的城镇化率提升的空间较低,反而是西部和中部欠发达地区的基建和城镇化的空间余地较大,但是这些区域的市场基层生态又没有主要需求市场那么成熟与丰富,而经济发展越成熟的区域,反而是劳动力替代带来的需求会更多。二是从中短期来看,市场底层的供需失衡是导致短期市场大幅下滑背后的核心原因,如果不消化短期的存量,或者是从终端市场的需求面有更好的改善,刺激终端的市场需求恢复和转化,宏观层面的大动作在传导到微观市场支脉的过程中,其效应会逐步递减。

2008年底到2009年,国家出台了“四万亿计划”来对冲全球金融危机的不利影响,不论此举对宏观经济层面产生如何影响,但其直接导致了2010至2011年中国工程机械市场的一轮高歌猛进,也间接导致了2012至2015年下行周期叠加后,行业上下游累积风险的大规模爆发。

2022年4月的这个时间点上,我们看到了一丝与当年相似的迹象,基于上一轮行业周期的点滴经验,笔者对广大同仁呼吁,应采取一些更为理性的举措来应对好可能发生的市场中短期的巨大波动。

将2022年3月挖掘机销售数据和其他关联指标数据纳入到中国工程机械市场监控及预测数据模型中,我们预测2022年4月,国内挖掘机市场销量为14971台,同比降低63.57%。预测数据将根据上下游经济、投资和销售数据,以及一线市场的即时反馈,进行月度更新。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信